この記事は、日商簿記検定の学習の第一歩として、「簿記の基本」について紹介しています。

簿記ってなに?

会社は、商品を仕入れて、それを販売したり、従業員への給料の支払い、電気ガス水道の光熱費の支払いなど、日々、様々な取引を行っています。

そして、その取引を「簿記」という方法で、帳簿というものに記録していきます。

帳簿に記録する方法、だから、「簿記」と言われます。

帳簿に記録していく簿記によって、後からでも、

- 何を購入するのに、どのくらいのお金が必要だったのか

- いくらで販売したのか

- どのくらいのお金が会社に残っているのか

などを正確に把握することができます。

簿記は会計期間で締め切る!

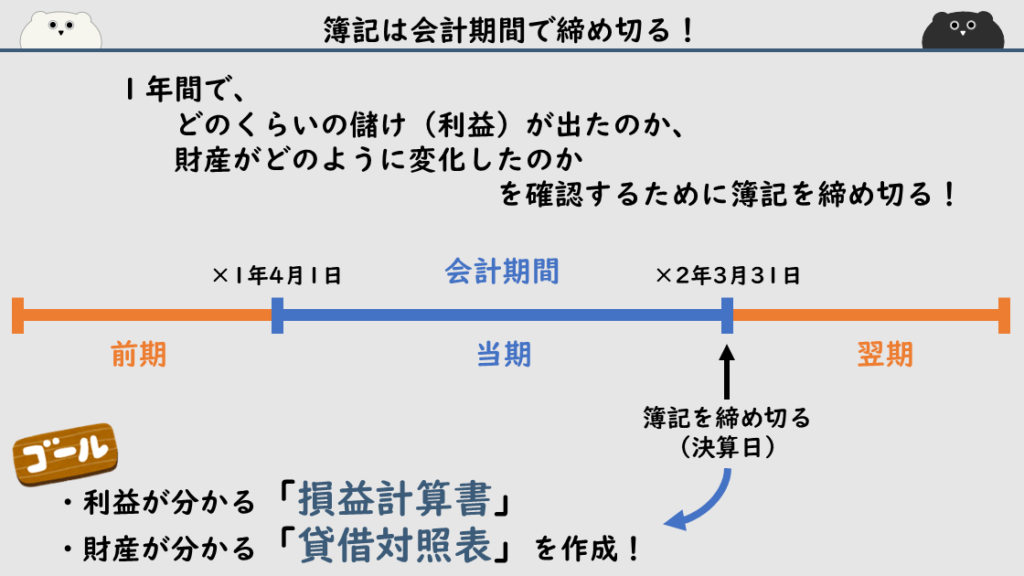

会社はさまざまな取引を簿記で記録していくわけなのですが、

1年間でどのくらいの儲け・利益があって、

持っていたお金が商品に変わったり、営業するための車に変わったり、パソコンに変わったり、など、

財産がどのように変化したのかを確認するために、

帳簿に記録してきた簿記を締め切る必要があります。

例えば、×1年4月1日から×2年3月31日までの1年間を会計期間とした場合、

簿記で付けた取引記録は、×2年3月31日に締め切る、ということになります。

締め切る日を決算日と言います。

また、

- 現時点の会計期間を「当期」

- 当期より前の会計期間を「前期」

- 当期より後の会計期間を「翌期」

と言います。

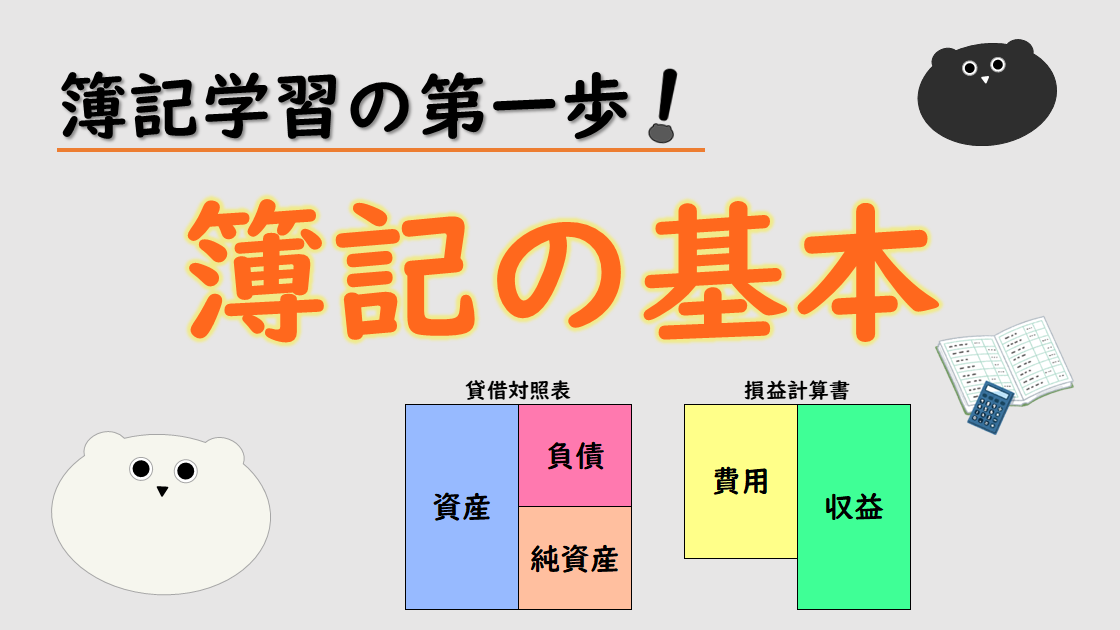

そして、簿記を締め切ることで作成できるのが、

1年間の利益額が分かる「損益計算書」と

決算日時点の財産が分かる「貸借対照表」という書類です。

会社が簿記を付けていく最終のゴールは、この2つの書類を作成すること、となります。

損益計算書・貸借対照表が必要な理由

なぜ1年ごとに簿記を締め切って、

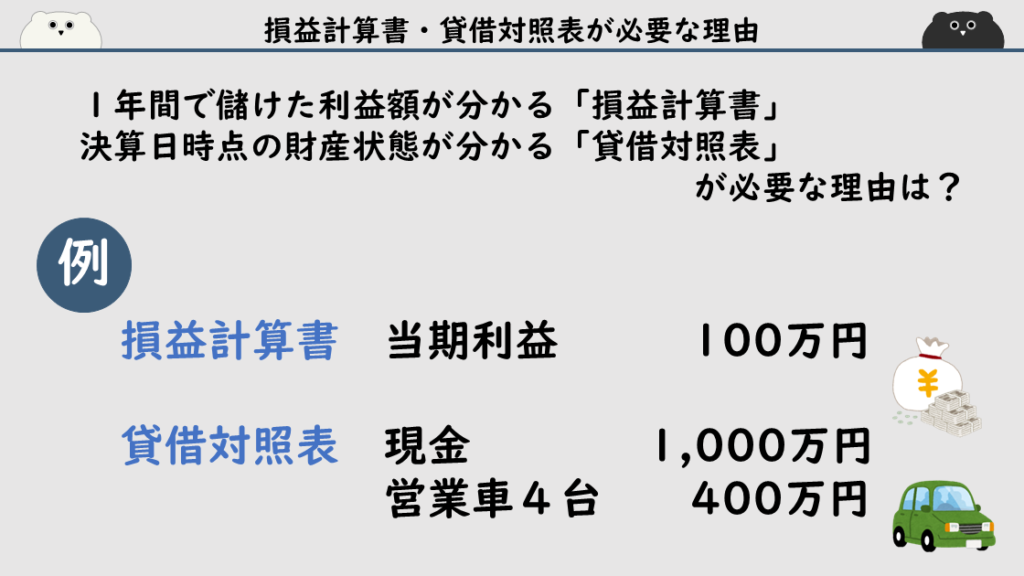

1年間で儲けた利益額が分かる「損益計算書」と

決算日時点の財産状態が分かる「貸借対照表」を作成する必要があるのでしょうか。

例えば、損益計算書に「当期利益額は100万円でした」と書かれていて、

貸借対照表に「決算日時点では、現金が1,000万円あって、

営業車が4台、400万円分所有しています」

と書かれた会社があったとします。

この損益計算書と貸借対照表は見る人の立場によって、捉え方が変わります。

その会社の経営者は、

当期の利益が100万円で、現金を1,000万円持っているなら、

翌期は営業車を新しく2台、200万円分購入して、利益150万円を目指そう!

などと経営計画を立てることができます。

国からすると、

100万円の利益を出しているので、その30%の30万円を税金として、納税してください。

と、その会社の納税額を決めることができます。

投資家からすると、

利益をしっかりと出している会社だから、株主配当もありそうだし、

現金も1,000万円あるから倒産しなさそうだな。投資先として、出資しよう!

と、投資先を判断することができます。

会社が銀行からお金を借りたい時、銀行からすると、

現金を1,000万円持っていて、利益を100万円出している会社なら、

500万円はお金を貸せますよ、融資できますよ。

と、融資額を計算することができます。

このように、会社に関わる様々な人達にとって、

損益計算書や貸借対照表に書いてある情報は重要となります。

だから、損益計算書と貸借対照表を作成する必要があるわけです。

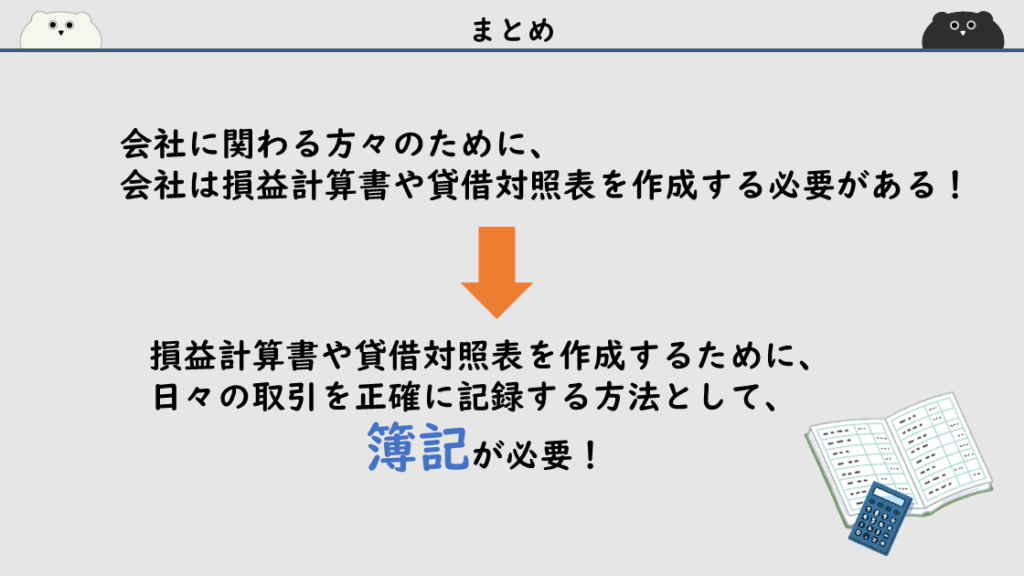

まとめ

会社に関わる方々のために、

会社は損益計算書や貸借対照表を作成する必要があって、

その損益計算書や貸借対照表を作成するために、

日々の取引を正確に記録する方法として、簿記が必要です。

というのが、今回のまとめとなります。