日商簿記3級の無料学習サイトです。

この記事の内容は「総勘定元帳とは」「仕訳帳からの転記」となります。

初心者・独学の方でも分かりやすいように、資産・負債・純資産・収益・費用を色分けしています。

- 資産は青色

- 負債は赤色

- 純資産はオレンジ色

- 収益は緑色

- 費用は黄色

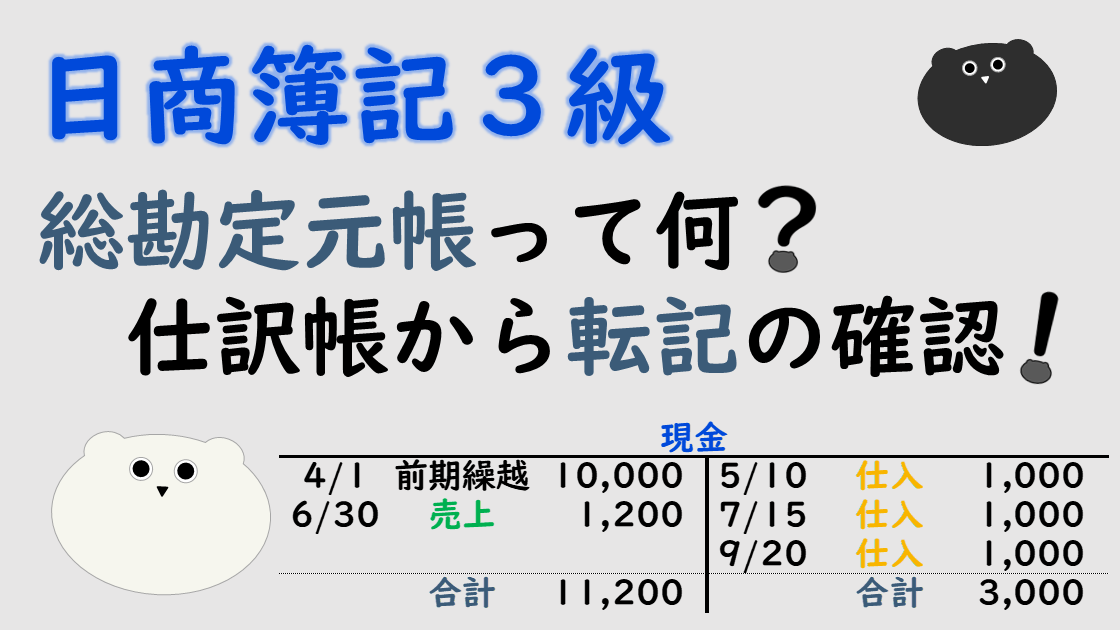

総勘定元帳(そうかんじょうもとちょう)とは

会社は、商品を仕入れて販売したり、従業員にお給料を支払ったり、

車を購入したり、さまざまな取引を行います。

これらの取引を「仕訳」という方法を使って、「仕訳帳」というものに記録します。

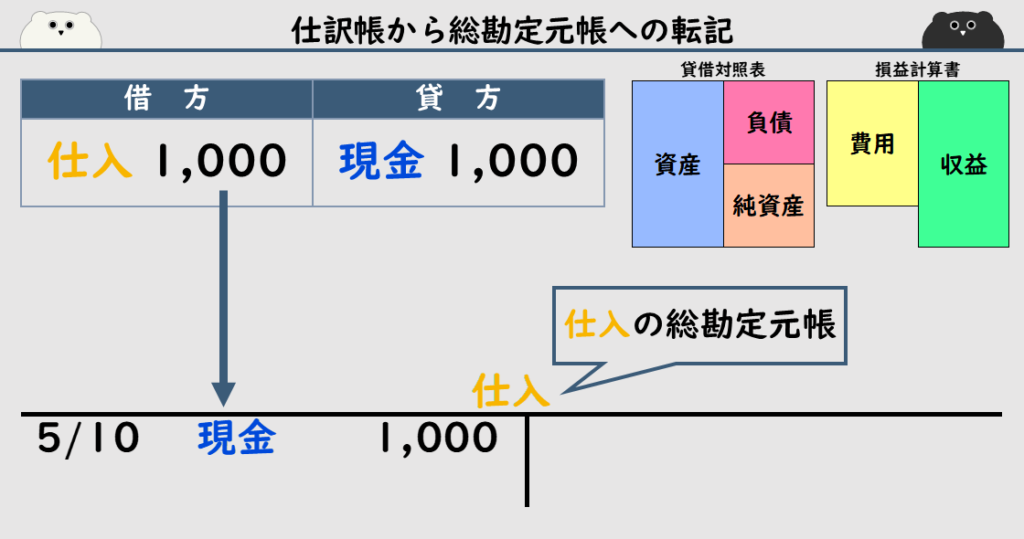

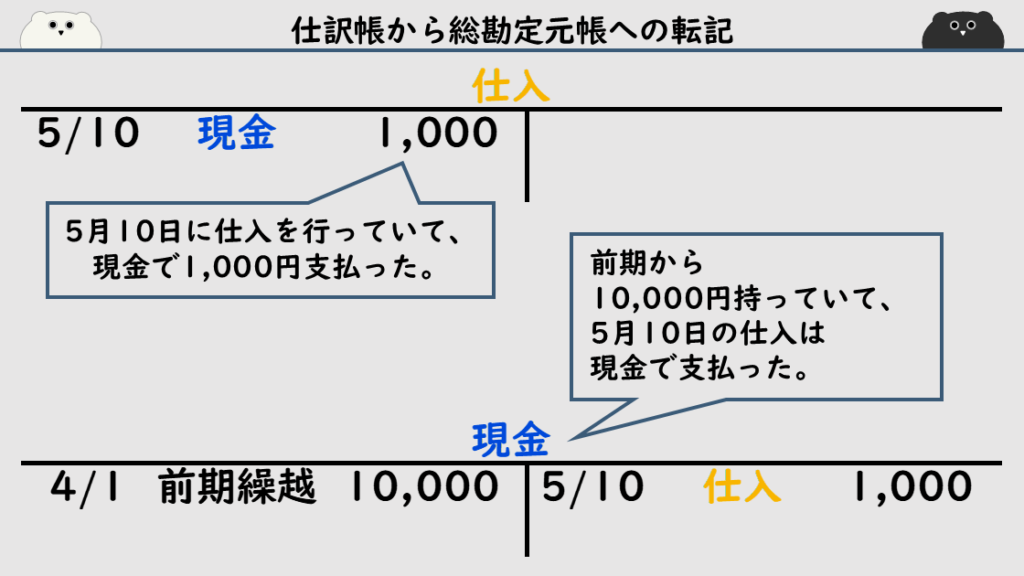

総勘定元帳への転記例①

例えば、ある文房具店が、5月10日に

「1本100円のエンピツを10本、1,000円で仕入れ、代金を現金で支払った」場合、

仕訳帳に書く仕訳は、借方「仕入1,000」、貸方「現金1,000」になります。

| 借方 | 貸方 |

|---|---|

| 仕入 1,000 | 現金 1,000 |

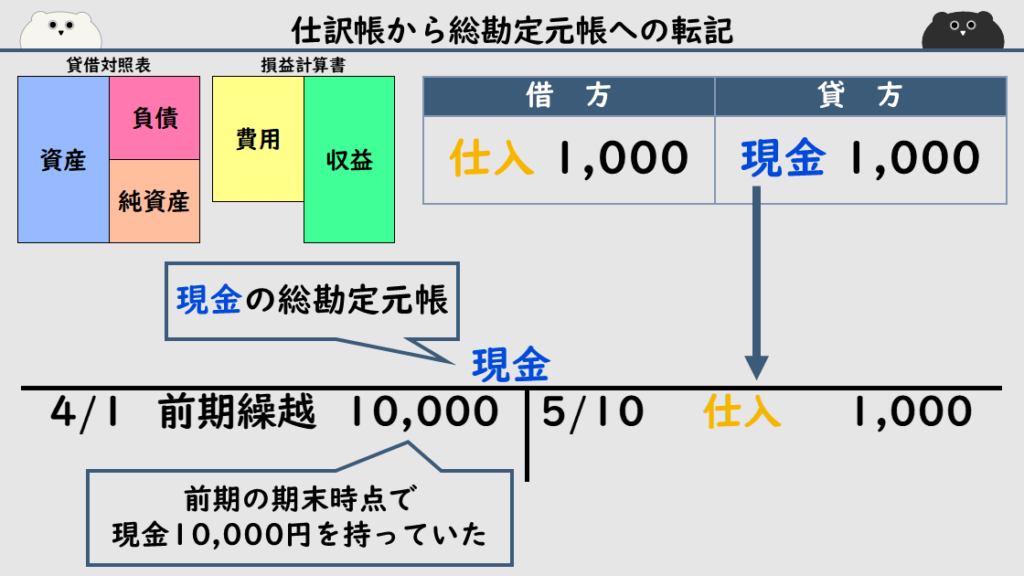

「総勘定元帳(そうかんじょうもとちょう)」というのは、勘定科目それぞれの増減を記録したものです。

仕訳帳に仕訳を書いたら、仕訳に出てきた勘定科目の総勘定元帳に「転記(てんき)」を行います。

上記の仕訳では、「仕入」の勘定科目と、「現金」の勘定科目について書いたので、

「仕入」の総勘定元帳と、「現金」の総勘定元帳に転記することになります。

仕入の総勘定元帳に転記するとき、仕訳では、借方に仕入と書いたので、

総勘定元帳でも左側の借方に「5月10日 現金 1,000」と転記します。

転記する内容は、「日付」「相手の勘定科目」「金額」です。

現金の総勘定元帳に転記をするとき、仕訳では、貸方に現金と書いたので、

総勘定元帳でも右側の貸方に「5月10日 仕入 1,000」と転記します。

先ほどと同じく、転記する内容は「日付」「相手の勘定科目」「金額」です。

ちなみに、この会社は、前期の期末時点で現金10,000円を持っていました。

前期からの繰越として、期首の4月1日に「現金という資産が増えた」と考えて、

借方に「前期繰越10,000」と書かれています。

総勘定元帳で分かること①

今、一つの仕訳を「仕入」と「現金」の総勘定元帳に転記しました。

総勘定元帳を見れば、仕訳帳を見なくても、

「どの勘定科目が」「いつ」「何によって」「増えたり、減ったりしたのか」が分かります。

仕入の総勘定元帳を見れば、

「5月10日に仕入を行っていて、現金で1,000円支払ったんだな」と分かります。

現金の総勘定元帳を見ると、

「前期から10,000円持っていて、5月10日の仕入は現金で支払ったんだな」と分かります。

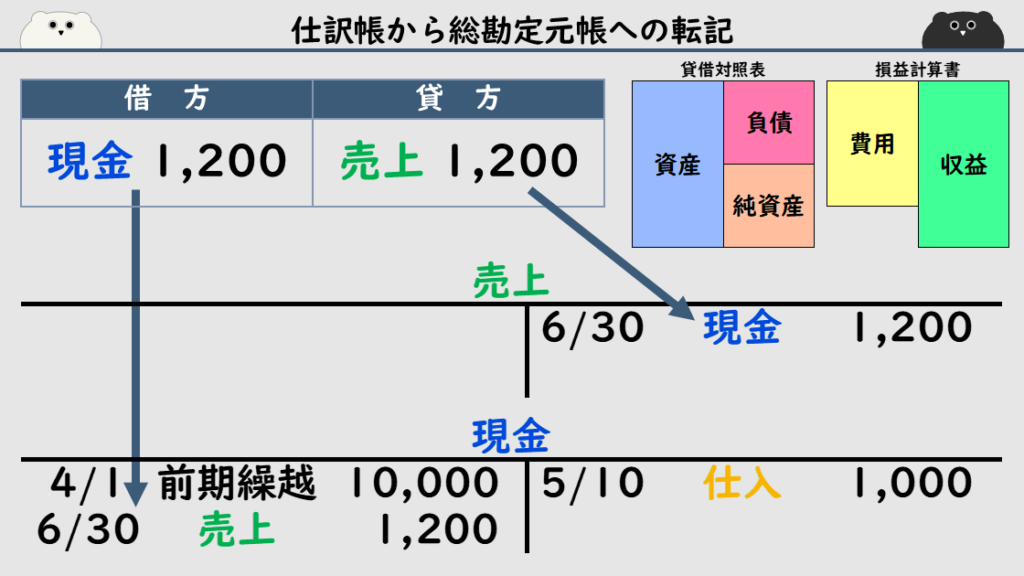

総勘定元帳への転記例②

続いて、6月30日に

「1本150円でエンピツを8本、1,200円で販売し、代金は現金で受け取った」場合、

借方「現金1,200」、貸方「売上1,200」と仕訳帳に記入します。

| 借方 | 貸方 |

|---|---|

| 現金 1,200 | 売上 1,200 |

こちらの仕訳を、「現金」の総勘定元帳と、「売上」の総勘定元帳に転記すると、

下の画像のとおりになります。

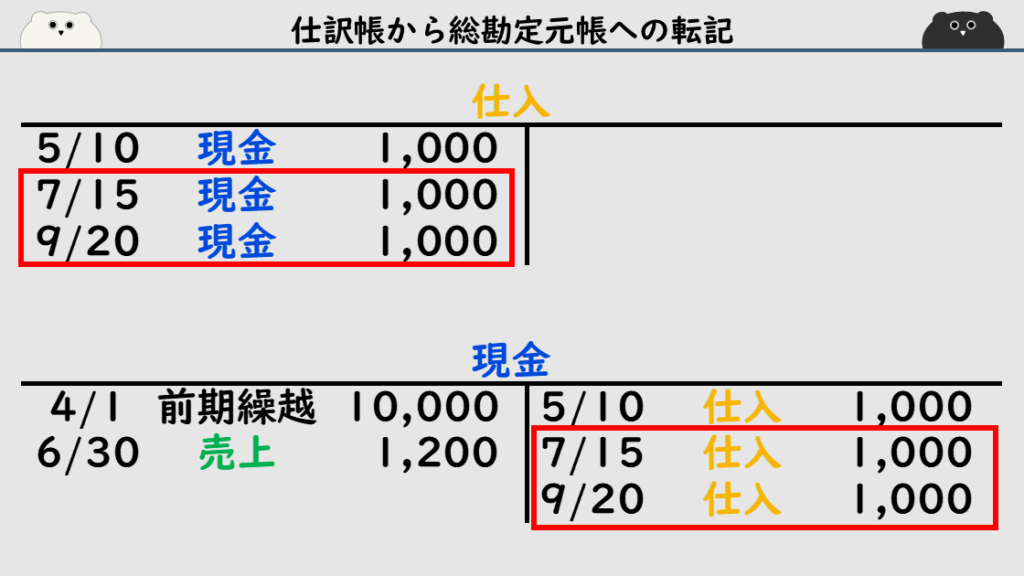

総勘定元帳への転記例③

仮に、1つ目の取引である

「1本100円のエンピツを10本、1,000円で仕入れ、代金を現金で支払った」という取引が、

5月10日以外に、7月15日、9月20日にも発生していたとします。

そうすると、5月10日に仕訳帳に記入した

借方「仕入1,000」、貸方「現金1,000」という仕訳を、

7月15日、9月20日でも仕訳帳に記入することになります。

| 借方 | 貸方 |

|---|---|

| 仕入 1,000 | 現金 1,000 |

仕入の総勘定元帳と、現金の総勘定元帳には、

この仕訳2回分が、赤枠部分のとおりに転記されます。

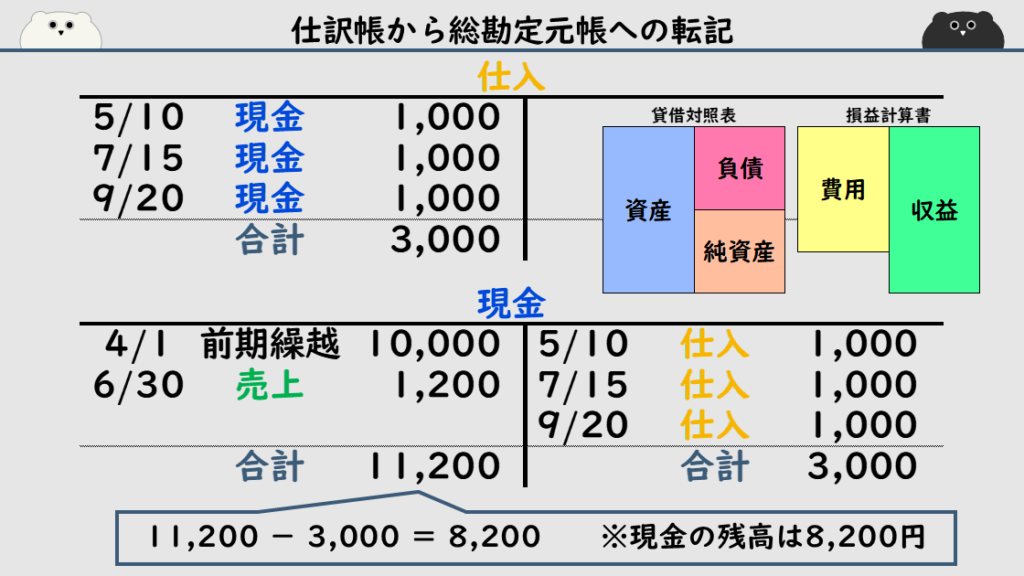

総勘定元帳で分かること②

仕入の総勘定元帳を見れば、

「現在、仕入によって、3,000円の費用が発生している」ということが分かります。

現金の総勘定元帳も見てみます。

資産は借方の勘定科目なので、借方の金額が残高になります。

「借方合計11,200、マイナス、貸方合計3,000、イコール、8,200」により、

「現在、現金を8,200円持っている」ということが分かります。

( 11,200 - 3,000 = 8,200 )

このように、総勘定元帳を見れば、その勘定科目にかかる現在の金額(残高)が分かります。

総勘定元帳は、

横線・縦線の見た目から

「T字勘定」とも呼ばれています。

次の記事「決算日とは」「決算整理仕訳とは」はこちら!