決算ってなに?

決算は、1会計期間(1年)で行われた企業の取引記録(仕入や販売、資金調達など)をまとめて、

どのくらいの利益と損失があったのかを表す『経営成績』

どのような財産や債務などがあるのかを表す『財政状態』

を計算して、書類(決算書)を作成することです。

「財政(ざいせい)」の意味は、

資金をどのように集めたのか(資金の調達)、

その資金をどのように使っているのか(資金の運用)

の状態のこと。

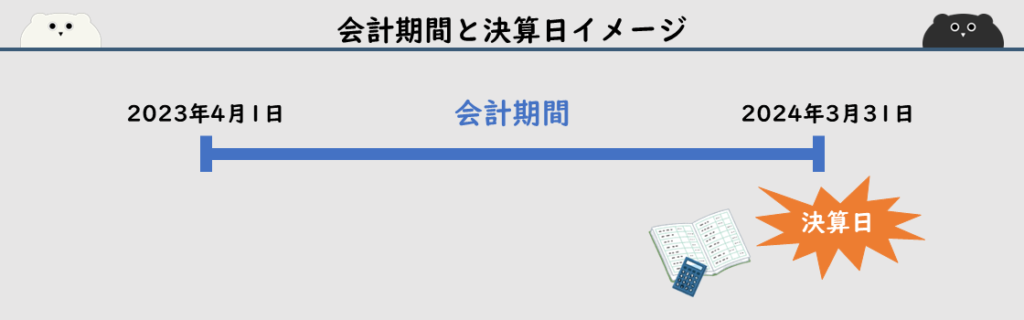

例えば、2023年4月1日から2024年3月31日までの1年間を1会計期間とすると、

この期間で発生した、商品を仕入れて、販売したり、お金を銀行から借り入れる、建物を購入する、などの日々の取引を全て記録することになります。

そして、会計期間の最終日2024年3月31日を「決算日」として、これまで記録した取引結果をまとめます。

それが決算書です。

※2023年4月1日から2024年3月31日までの1年間を事業年度で表現すると「2023年度」といいます。

企業(法人)の会計期間は自由です。

4月始まり3月終わりでも、10月始まり9月終わりに設定してもOKです。

個人事業主の場合は、1月始まり12月終わりになるよ。

理由は、翌年2月16日から3月15日までに確定申告をしなくちゃならないから!

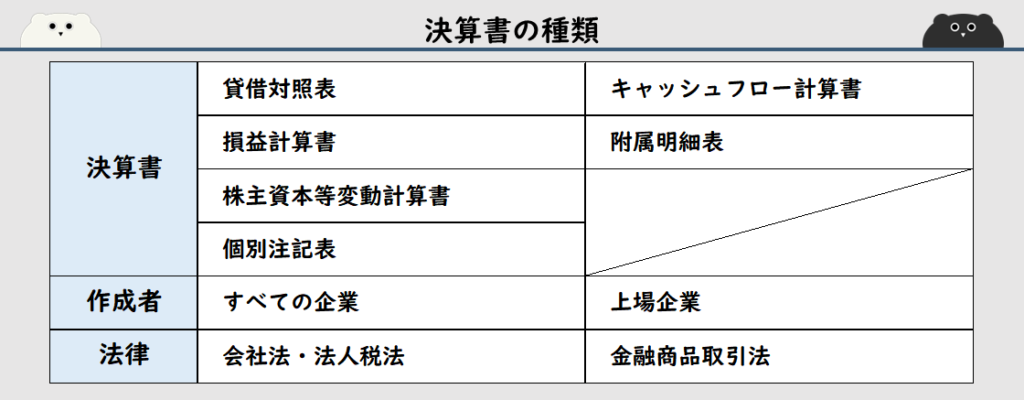

決算書の種類

決算書は下記のとおり、いくつかの種類があります。

・貸借対照表(たいしゃくたいしょうひょう)

貸借対照表は、事業年度末(会計期間の最終日時点)に、企業が「どのような資産を持っていて」「どのくらいお金を借りていて」「自分のお金はどのくらいあるのか」という、資産・負債・純資産の「財政状態」を表す書類です。

・損益計算書(そんえきけいさんしょ)

損益計算書は、1年間でどのくらいの売上・収益があり、その売上を得るためにどのくらいの費用がかかったのか、結果としてどのくらい利益が出たのか、という「経営成績」を表す書類です。

・株主資本等変動計算書(かぶぬししほんとうへんどうけいさんしょ)

株主資本等変動計算書は、株主からの出資が増えたり、自社の株を買い戻したりするなど、会社が返さなくていいお金(貸借対照表の純資産部分)が1年間でどのような動きをしたか、という変動事由が書かれた書類です。

・個別注記表(こべつちゅうきひょう)

企業は、さまざまな取引活動を「会計のルール」に従って記録していき、その記録を最終的にまとめて決算書ができあがります。

その「会計のルール=会計方針」にはいくつかの種類があり、そのルールのうち、自社はどれを選択していますよ、といったことを表しているものが個別注記表です。

貸借対照表、損益計算書、株主資本等変動計算書、個別注記表の4書類は、

すべての企業が作成する必要があるよ。

(会社法・法人税法)

個人事業主で青色申告をする場合は、貸借対照表と損益計算書は作成する必要あり!

・キャッシュフロー計算書

キャッシュフロー計算書は、「会計期間の最初(期首)と最後(期末)でそれぞれ現金がどのくらいあったのか」「営業活動でどのくらいの現金を生み出して、建物や機械の購入などの事業投資でどのくらい現金を使って、金融機関や投資家からどのくらい融資や出資を受けたのか」などを把握する書類です。

・附属明細表(ふぞくめいさいひょう)

附属明細表は、企業が所有している複数の建物は、どことどこにあるのか、どこの会社の有価証券、株式を持っているのか、などを細かく書いた書類です。

キャッシュフロー計算書、附属明細表の2書類は、

上場企業が作成する必要があるよ。

(金融商品取引法)

決算書は重要な情報源

決算書は、誰がどのような視点で見ているのでしょうか。

・金融機関

決算書の数字を見て、「どのくらいの金額なら、しっかりとお金を返してくれそうか」「お金を生み出す事業展開はできているか」など、融資等の判断材料に利用します。

・投資家

決算書の数字を見て、「今後、どのくらい成長しそうか」「株価は下がらなそうか」など、投資の判断材料に利用します。

・取引先

決算書の数字を見て、「取引中に貸倒や倒産などの問題が発生しそうにないか」など、取引契約等の判断材料に利用します。

例えば、新しい取引先から大量の注文を受けた時、この会社とこんな大きな取引をしても大丈夫かどうか、ということを決算書を見て判断することになります。

・就職/転職希望者

決算書の数字を見て、「志望する企業の対象として、経営状況は問題ないか/成長性はあるか」などの参考情報に利用します。

・経営者/従業員

自社が事業計画として作成した「予想と実績の違い」や「経営状態の傾向」分析、同業他社の決算書と見比べて「自社の強みや弱みを数字から客観的に比較する」など、経営戦略や事業展開の参考情報に利用します。

経営活動をしていくうえで関わる様々な方々にとって、

決算書は重要な情報源になってるんだね。

だから、決算書は必要なんだ。

まとめ

・決算とは、1年間の取引記録をまとめて、決算書を作成すること。

・決算書の種類として、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表、キャッシュフロー計算書、附属明細表がある。

・決算書は、経営活動に関わる方々にとって、重要な情報源。