減価償却ってなに?

企業が建物や車両などを所有していると「減価償却費(げんかしょうきゃくひ)」という費用を計算することになります。

減価償却(げんかしょうきゃく)とは、

オフィスや工場として使用している建物、商品の製造に必要な機械、営業に使用する車両、動画編集に使用する高額なパソコンなどの固定資産(企業が長期的に保有する資産)について、

それらを購入した時の代金を、取得した時ではなく、その使用する期間で費用計上しましょう

という会計処理のことをいいます。

文字だけでは分かりにくいので、

減価償却の前提となる会計ルール「費用収益対応の原則」の考え方を紹介した後に、

減価償却の具体例を見ていきます。

「費用収益対応の原則」って、どんな会計ルール?

減価償却を理解するために、まずは「費用収益対応の原則」という会計のルールを確認していきます。

「費用収益対応の原則」というのは、

商品の販売やサービスの提供で得た「収益」と、

収益を得るために発生した「費用」を対応(関連づける)ことです。

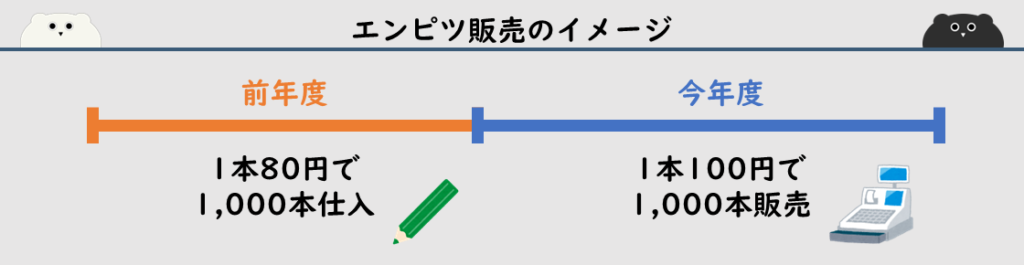

例えば、1本80円のエンピツを100円で販売する事業を行っていたとします。

今年度の1年間で、エンピツが1,000本売れました。

また、売れた1,000本のエンピツを仕入れたのは前年度でした。

「費用収益対応の原則」を適用しなかった場合と、適用した場合で、

前年度と今年度の収益や費用、利益はどうなるのか確認してみましょう。

「費用収益対応の原則」を適用しなかった場合

・前年度:80,000円(80円×1,000本)の赤字(費用=利益:-80,000円)

・今年度:100,000円(100円×1,000本)の黒字(収益=利益:100,000円)

「費用収益対応の原則」を適用した場合

・前年度:仕入れたエンピツ1,000本は在庫として資産計上(赤字でも黒字でもない利益0)

・今年度:1,000本の販売に対応して、在庫1,000本を費用計上(収益100,000-費用80,000=利益20,000円)

「費用収益対応の原則」を適用しなかった場合と、適用した場合で

結果は全然違うね!

そもそも、なぜ費用と収益を対応させる必要があるのか。

それを考えるには、企業が支払う税金(納税額)をイメージすると分かりやすいです。

企業の利益の金額に対して、法人税等の納税額が決まります。

例えば、あなたは自転車屋さんを経営していて、今年度たくさんの利益が出たとします。

たくさん利益が出たから、納税額も大きくなってしまう…

節税したいし、来年度から自転車のヘルメットが義務化されて売れるのは分かっているから、

今年度までに大量にヘルメットを仕入れて、利益額を下げよう!と思ったとします。

この場合、「費用収益対応の原則」が存在しなければ、

ヘルメット仕入代が費用になることで利益は下がり節税できるのですが、

それを可能にすると、利益額(納税額)を自由に調整できる、ということになります。

だから、「費用収益対応の原則」を適用させて、

来年度販売予定のヘルメットは、利益を下げる費用ではなく資産として計上して、

実際に販売する来年度に対応させてくださいね、ということになります。

自由に利益額を調整できないように、

費用と収益を対応させる必要があるんだ!

減価償却を考える前提

本題の「減価償却」に戻ります。

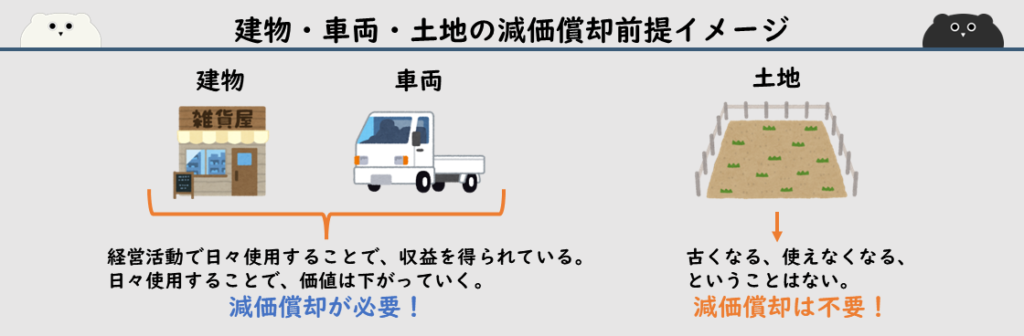

ここでは企業が所有している建物と車両、土地の固定資産を例に見ていきます。

減価償却の前提として、下記の2点があります。

・建物や車両は、営業などの収益を得る活動として長期的に日々使用している。だから、建物や車両の取得価格(費用)は長期間の収益と対応させる必要がある。

・建物や車両は、日々使用することで古くなったり、傷ができるなど、価値は下がっていく。また、将来には建て替えや買い替え等も必要になる。しかし、土地は使用しても古くなったり、使えなくなったりすることはなく、価値が下がる、ということはない。

この前提条件から、

建物や車両は、商品の販売やサービスの提供などの収益を得る活動のために使用しているし、

使用することで価値は下がっていく(永遠に使えない、買い替えが必要になる)。

だから、使用することで得られる収益と対応させるために、

取得価格を使用期間で費用処理しなければならないんだな、ということになります。

資産の価値を減らして償却(費用化)する。

だから、「減価償却」!

減価償却費って、どのように計算するの?

ここでは、建物と車両の2つを例に、減価償却費の計算方法を簡単に見ていきます。

●建物

3年前に5,000,000円で取得した建物。

耐用年数(使用する期間のこと)は20年間。

固定資産の耐用年数は、

国税庁ホームページにある「耐用年数表」で確認できるよ!

減価償却をする期間(耐用年数)は国によって決まっている、ということ。

実際に使用した年数ではないことに注意!

・1年あたりの減価償却費

取得価格 5,000,000円 ÷ 耐用年数 20年間 = 250,000円

・3年間の減価償却費の合計(減価償却累計額)

1年あたりの減価償却費 250,000円 × 3年 = 750,000円

・現在の価値(簿価:簿記上の評価額)

取得価格 5,000,000円 - 減価償却累計額 750,000円 = 4,250,000円

●車両

3年前に1,800,000円で取得した車両。

耐用年数(使用する期間)は6年間。

・1年あたりの減価償却費

取得価格 1,800,000円 ÷ 耐用年数 6年間 = 300,000円

・3年間の減価償却費の合計(減価償却累計額)

1年あたりの減価償却費 300,000円 × 3年 = 900,000円

・現在の価値(簿価:簿記上の評価額)

取得価格 1,800,000円 - 減価償却累計額 900,000円 = 900,000円

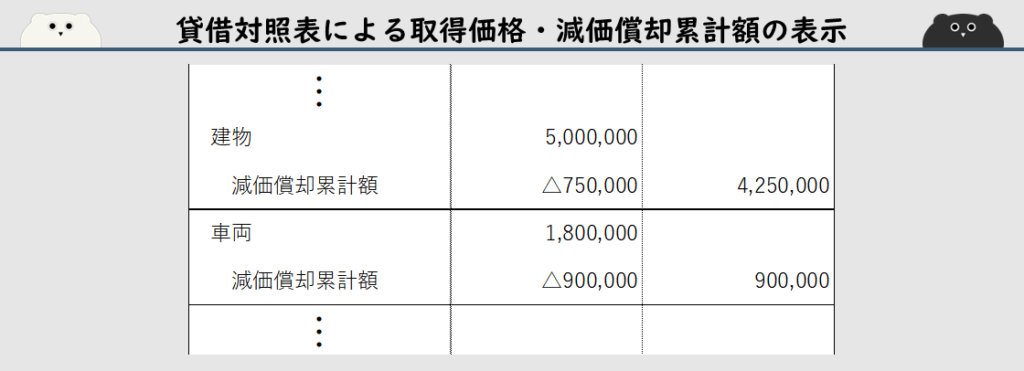

会社の資産を表示する書類「貸借対照表」には

このように表示されるよ!

(表示方法は複数あります)

貸借対照表を見ると、いくらで購入・取得して、

どのくらい使用したのか(どのくらい価値が下がったのか)

が分かるんだね。

まとめ

・減価償却は、収益を得るために使用する固定資産の取得価格を、使用する期間で費用処理する方法。