貸借対照表には何が書いてある?

貸借対照表(たいしゃくたいしょうひょう)は、

会社が「どのようにお金を集めてきて」「どのようにお金を使っているか」を分かりやすく示している表です。

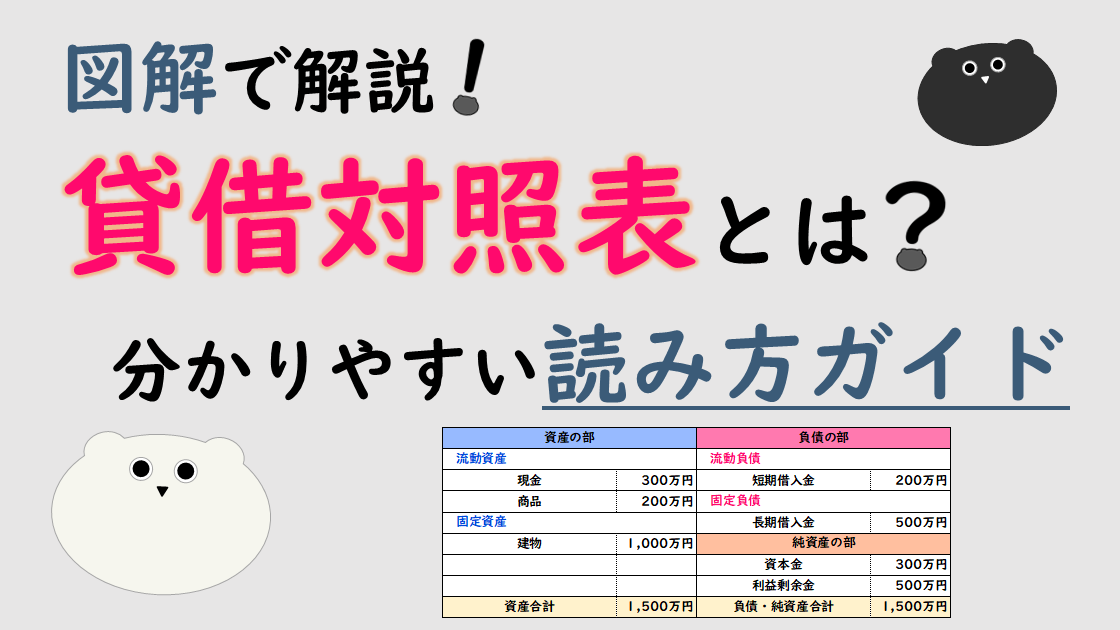

まずは、簡単な貸借対照表を見てみます。

この貸借対照表の右側の「負債の部」と「純資産の部」を見てみると、この会社は、

- 銀行から700万円を借りている

- 株主から800万円を出資してもらっている

- 合計で1,500万円のお金を集めている

ということが分かります。

また、貸借対照表の左側「資産の部」を見てみると、この会社は、

- 集めた1,500万円で、1,000万円の建物を購入している

- 残りの500万円は現金で持っている

ということが分かります。

このように、貸借対照表を見ると、

会社が「どのようにお金を集めてきて(負債+純資産)」「どのようにお金を使っているか(資産)」が分かります。

貸借対照表の左側「資産合計1,500万円」と右側「負債・純資産合計1,500万円」は同じ金額になっています。

同じ金額になっている理由は、「集めたお金と、使用できるお金は同額」だからです。

計算式で書くと、「資産=負債+純資産」になります。

貸借対照表は左右の金額が同じになる(左右のバランスが取れている)から、

英語で「バランスシート(Balance Sheet)」、略して「B/S(ビーエス)」とも呼ばれます。

貸借対照表は、「資産」「負債」「純資産」の3つのブロックで構成されます。

これから、1つずつの内容を見ていきます。

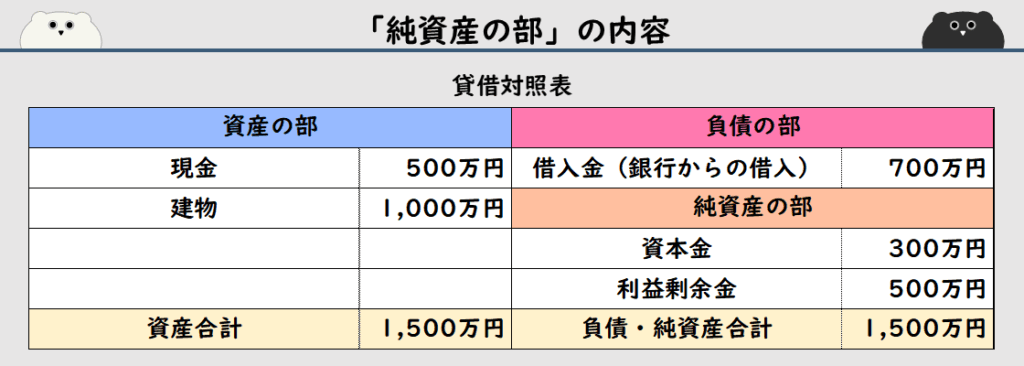

「純資産の部」の内容

貸借対照表の右下にある「純資産の部」には、会社の「自分のお金」のことが書かれています。

純資産の部に記載される主な項目は、下記のとおりです。

資本金の金額が大きければ、「出資してもらった金額が大きい」ということなので、一般的には下記のどちらかの状況が考えられます。

- その会社を応援している人数が多い(少額でも多くの人が出資している)

- 資産家など特定の人が多額の出資をしている

また、利益剰余金が大きければ、「順調に利益を確保しつつ、会社が成長している(安定した会社経営をしている)」ことが分かります。

この貸借対照表を見ると、下記のことが分かります。

- 純資産の部の「資本金」から、この会社は株主から300万円の出資を受けている

- 「利益剰余金」から、この会社はこれまでに500万円の利益を稼ぎ出した

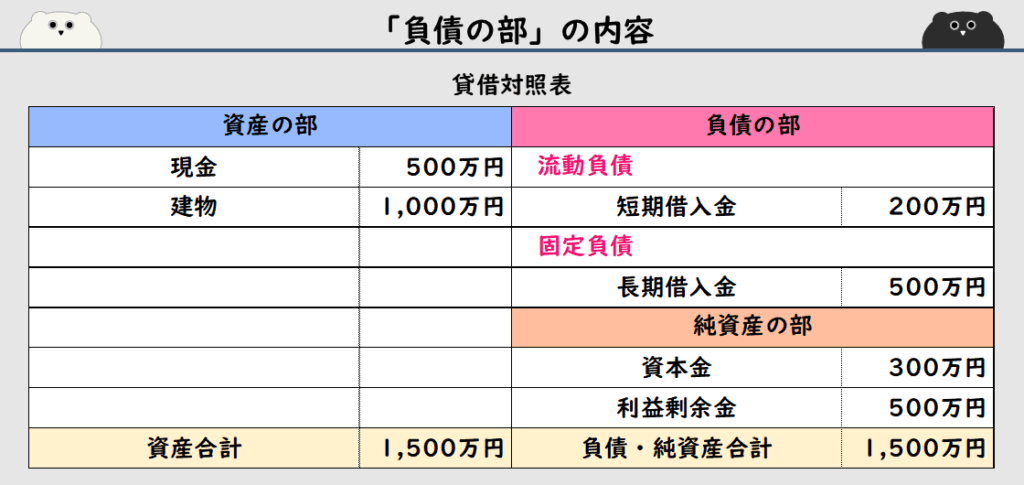

「負債の部」の内容

貸借対照表の右上にある「負債の部」には、「将来、返済や支払いをしなければならない義務のお金」が書かれています。

簡単に言えば、「借金」や「未払い代金」のことです。

また、負債の部は、返済・支払いまでの期間によって「流動負債」と「固定負債」に分類されます。

流動負債は、1年以内に返済や支払いをしなければならない負債のことです。

流動負債に記載される主な項目は、下記のとおりです。

- 買掛金:商品や材料を仕入れた後、仕入れ先にまだ支払っていない代金

- 未払金:商品や材料の仕入れ以外(備品の購入、広告費など)の未払い代金

- 短期借入金:銀行などから借りた、1年以内に返済予定のお金

固定負債は、返済や支払い期限が1年以上先にある負債のことです。

固定負債に記載される主な項目は、下記のとおりです。

- 長期借入金:1年を超えて返済予定の銀行などから借りたお金。例えば、製造機械を購入するために、5年かけて返済する予定で借りた借入金、のようなイメージ。

- 社債:会社が発行する借用証書のようなもの。借入金は銀行から借りるお金ですが、社債は投資家や他社から借りるお金になります。

「負債の部」を見ると、会社の支払い能力を見ることができます。

例えば、現金500万円を持っている会社の流動負債が100万円の場合、「余裕を持って返済できる(安全な経営)状況」と分かります。

逆に、流動負債が800万円の場合、1年以内に800万円返済しなければならないのに、現金500万円だけだと「支払能力は厳しい(資金繰りが厳しい)状況かもしれない」ということが分かります。

また、固定負債の金額が大きいと、長期的な視点でお金を借りているので、「何か大きな建物や機械を購入したのかな」「設備投資などに積極的な会社なのかな」と推測できます。

この貸借対照表を見ると、下記のことが分かります。

- 負債の部の流動負債「短期借入金」から、この会社は1年以内に返済しなければならないお金が200万円ある

- 資産の部の「現金」に500万円あるので、「短期借入金200万円」はしっかり返済できるだろう、と推測できる

- 負債の部の固定負債「長期借入金」から、この会社は1年以上先の将来に返済しなければならないお金が500万円ある

- 資産の部に「建物1,000万円」があるので、この建物を建てるために500万円の長期借入をしたのかもしれない、と推測できる

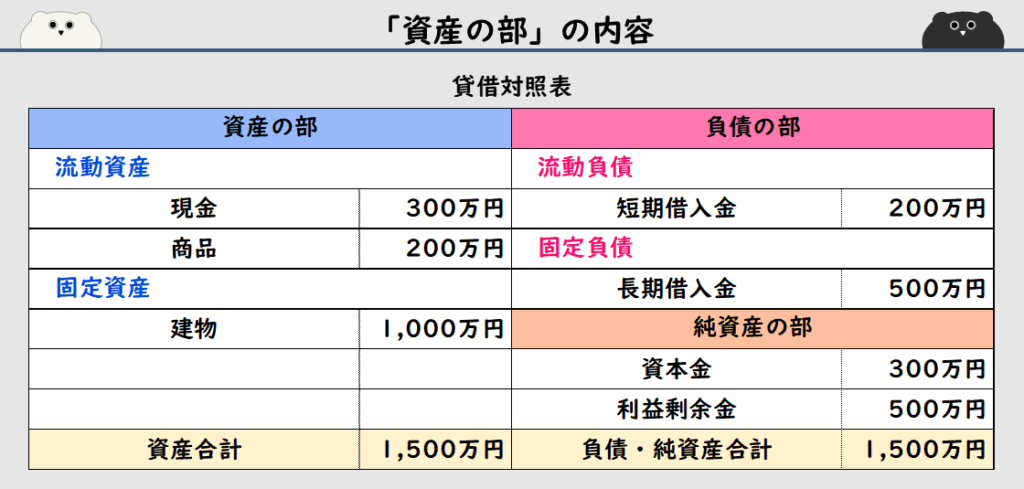

「資産の部」の内容

貸借対照表の左側にある「資産の部」には、「会社が持っている財産や権利」が書かれています。

資産の部を見れば、負債や純資産で集めたお金(調達した資金)が「何に使われているか」が分かります。

また、資産の部は、現金化できるまでの期間によって「流動資産」と「固定資産」に分類されます。

流動資産は、1年以内に現金化される、または販売される予定の資産のことです。

流動資産に記載される主な項目は、下記のとおりです。

- 現金預金:会社の手元にある現金や銀行預金(すぐに使えるお金)

- 売掛金:商品を販売したけど、まだ代金を受け取っていない金額(請求書は発行していて、入金待ちの状態)

- 商品(棚卸資産):販売するために所有している商品や材料などの在庫

固定資産は、長期間使用する資産や1年を超えて現金化する資産のことです。

固定資産に記載される主な項目は、下記のとおりです。

- 長期間使用する資産:建物や土地、機械など

- 1年を超えて現金化する資産:1年を超えて回収する予定の長期の貸付金(子会社や関連会社に貸したお金など)

また、固定資産は下記のように「有形固定資産」と「無形固定資産」、「投資その他の資産」に分けられます。

| 有形固定資産 | 建物や土地、機械など、形のあるもの |

| 無形固定資産 | ソフトウェアや特許権、のれんなど、形はないけど価値のあるもの |

| 投資その他の資産 | 長期の貸付金、子会社や関連会社の株式など、長期保有するもの・現金化に時間がかかる資産 |

流動資産の割合が大きい会社を見ると、お金を用意しなければならない状況になったとしても、流動資産を早めに現金化してお金を用意できる会社であることが分かります。

固定資産の割合が大きい会社を見ると、積極的に設備投資をしている会社であることが分かります。

この貸借対照表を見ると、下記のことが分かります。

- 資産の部の流動資産「現金」から、この会社はすぐに使用できる現金を300万円持っている

- 資産の部の流動資産「商品」から、販売する予定の商品200万円分を在庫として持っている

- 資産の部の固定資産「建物」から、この会社の事務所や倉庫などの建物は1,000万円で購入した

貸借対照表を作るタイミング

会社が貸借対照表を作成するのは、基本的に「決算日」になります。

決算日というのは、「1年間、事業活動をしてきた結果を確認する日」です。

例えば、学校などは「4月1日から始まり、翌年の3月31日で終わる」という1年周期で運営されています。

それと一緒で、会社も1年間を「4月1日から翌年3月31日」の設定で考えると、決算日は「翌年3月31日」になります。

貸借対照表は、決算日「3月31日」時点での資産・負債・純資産の財産状況(金額)を書くことになります。

(この「4月1日から翌年3月31日」という1年間を「会計期間」といいます)

まとめ

貸借対照表は、会社が「どのようにお金を集めてきて」「どのようにお金を使っているか」を分かりやすく示している表でした。

| 貸借対照表は、「資産」「負債」「純資産」の3つのブロックで構成される ・【左側】資産の部:会社が持っているもの(現金、建物、土地など) ・【右上】負債の部:会社が返さなければならないお金(借入金、買掛金など) ・【右下】純資産の部:会社が自由に使える自分のお金(株主からの出資金、稼いだ利益の蓄積など) |

| 貸借対照表は左右の合計額が一致(バランス)する ・資産=負債+純資産 |

| 貸借対照表で、お金の調達先と運用状況が分かる ・右側(負債+純資産):「どこから」お金を調達してきたか(資金の調達先) ・左側(資産):「何に」お金を使って運用しているか(資金の運用状況) |

| 貸借対照表に書いてあるのは決算日時点のこと ・貸借対照表は、基本的に決算日(例えば3月31日)に作成する ・作成した「その時点」の資産・負債・純資産の財産状況が分かる |