日商簿記3級の無料学習サイトです。

この記事の内容は「クレジットカード払いで商品を販売したときの仕訳方法」となります。

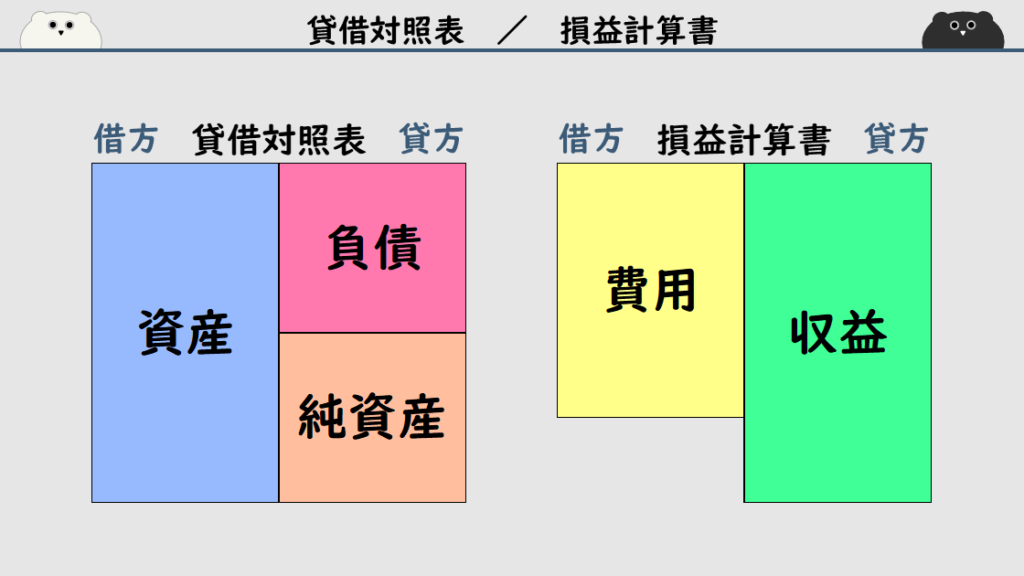

初心者・独学の方でも分かりやすいように、資産・負債・純資産・収益・費用を色分けしています。

- 資産は青色

- 負債は赤色

- 純資産はオレンジ色

- 収益は緑色

- 費用は黄色

クレジットカード払いで商品を販売したときの仕訳

東京株式会社は、クレジットカード払いの条件で、千葉株式会社に商品1,000円を販売しました。

また、信販会社(しんぱんがいしゃ)への手数料50円は販売時に計上しました。

この取引の仕訳を考えてみましょう。

商品の販売で収益が増えたので、貸方に「売上1,000」が入ります。

| 借方 | 貸方 |

|---|---|

| 売上 1,000 |

信販会社(しんぱんがいしゃ)とは、クレジットカード会社のことです。

①クレジットカードで支払いをした会社は、信販会社によって、あとで銀行口座から支払代金が引き落とされます。

②信販会社は引き落とした代金から、手数料を差し引いて、

③販売した会社の銀行口座に振り込みます。

販売側(東京株式会社)からすると、クレジットカード払いによる売上によって、

あとで代金を受け取ることができる権利が発生したことになります。

この「クレジット払いによる売上で発生した、あとで代金を受け取る権利」は、「クレジット売掛金」の勘定科目で処理します。

また、クレジット売掛金となる金額は、信販会社の手数料分を引いた金額となります。

売上1,000円から、信販会社への手数料50円をマイナスして、クレジット売掛金は950円になります。

クレジット払いによる販売で資産が増えたので、借方に「クレジット売掛金950」が入ります。

| 借方 | 貸方 |

|---|---|

| クレジット売掛金 950 | 売上 1,000 |

そして、信販会社に支払う手数料は費用となります。

勘定科目は「支払手数料(しはらいてすうりょう)」を使用します。

手数料の発生で費用が増えたので、借方に「支払手数料50」が入ります。

| 借方 | 貸方 |

|---|---|

| クレジット売掛金 950 | 売上 1,000 |

| 支払手数料 50 | ― |

今回の取引の仕訳は、借方「クレジット売掛金950」「支払手数料50」、貸方「売上1,000」になります。

次の記事「クレジット売掛金が入金されたときの仕訳方法」はこちら!

練習問題

商品100円をクレジット払いで販売した。

なお、信販会社への手数料5円は販売時に計上する。

この取引の仕訳を考えてみましょう。

| 借方 | 貸方 |

|---|---|

| ( ) | ( ) |

| ( ) | ― |

商品の販売で収益が増えたので、貸方に「売上100」が入ります。

クレジット払いによる販売で資産が増えたので、借方に「クレジット売掛金95」が入ります。

手数料の発生で費用が増えたので、借方に「支払手数料5」が入ります。

| 借方 | 貸方 |

|---|---|

| クレジット売掛金 95 | 売上 100 |

| 支払手数料 5 | ― |

今回の取引の仕訳は、借方「クレジット売掛金95」「支払手数料5」、貸方「売上100」になります。

商品売買についての仕訳問題集の記事はこちら!