日商簿記3級の無料学習サイトです。

この記事の内容は「決算日とは」「決算整理仕訳とは」となります。

初心者・独学の方でも分かりやすいように、資産・負債・純資産・収益・費用を色分けしています。

- 資産は青色

- 負債は赤色

- 純資産はオレンジ色

- 収益は緑色

- 費用は黄色

決算日とは

会社は、さまざまな取引を簿記で記録します。

1年間で、どのくらいの儲け・利益があって、

持っていたお金が、商品に変わったり、営業するための車に変わったり、パソコンに変わったり、など、

財産がどのように変化したのかを確認するために、

帳簿に記録してきた簿記を締め切る必要があります。

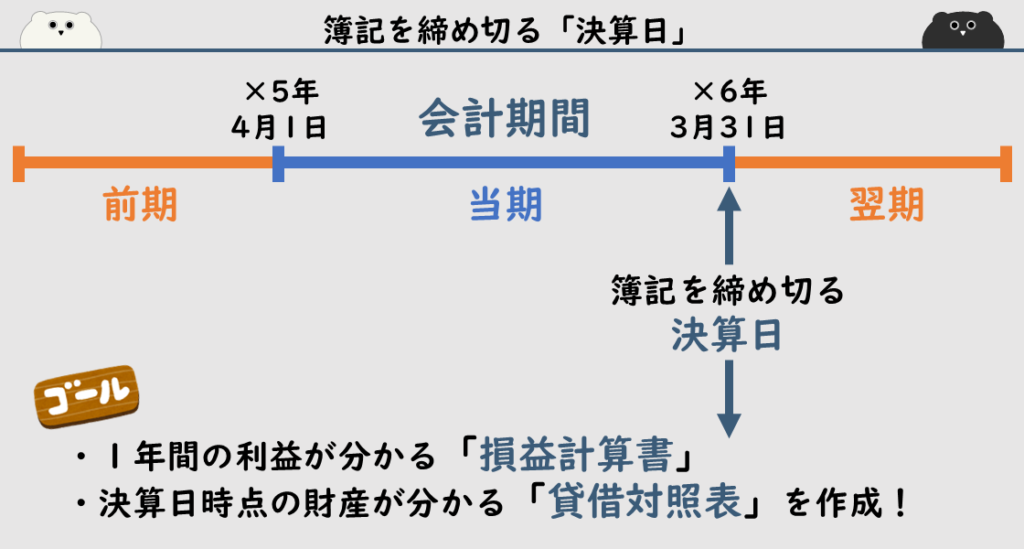

例えば、×5年4月1日から×6年3月31日までの1年間を会計期間とした場合、

簿記で付けた取引記録は「×6年3月31日に締め切る」ということになります。

この締め切る日を「決算日」といいます。

そして、決算日に簿記を締め切ることで作成できるのが、

1年間の利益が分かる「損益計算書」と

決算日時点の財産が分かる「貸借対照表」という書類です。

会社が簿記を付けていく最終のゴールは「この2つの書類を作成すること」となります。

決算整理仕訳とは

決算整理仕訳は、会計期間最終日の決算日に行います。

決算整理仕訳とはどのようなものなのか、具体例で確認してみます。

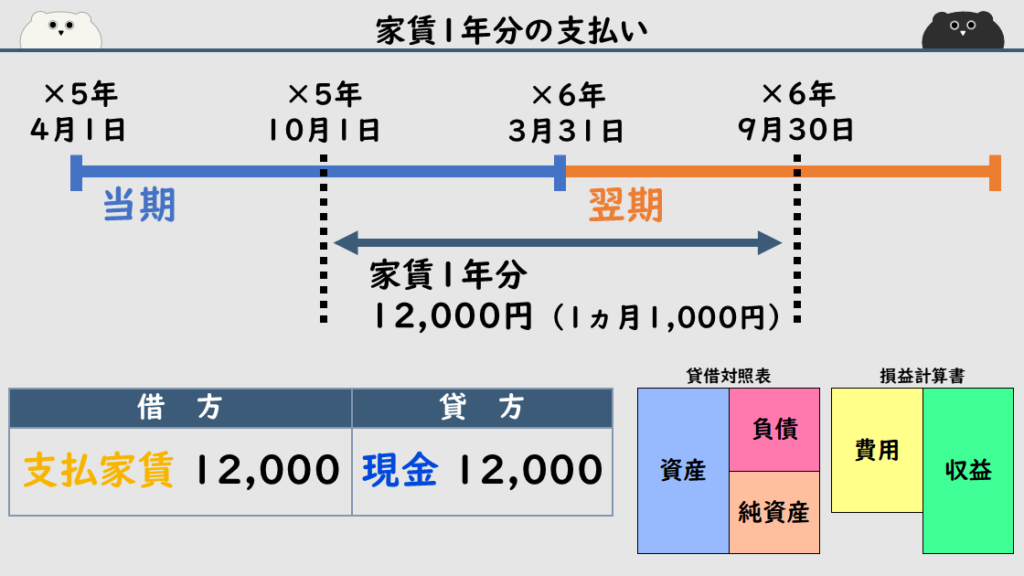

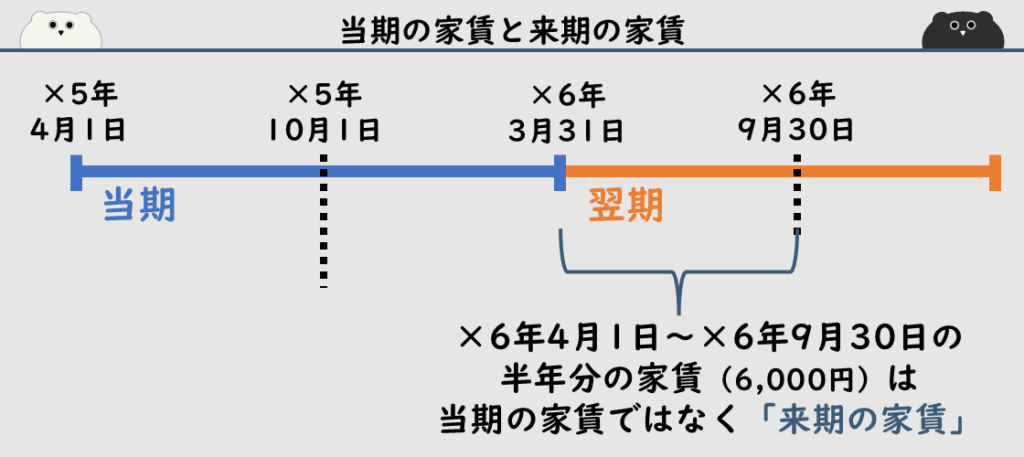

例えば、×5年10月1日に、事務所用として、空いていた建物を借りたとします。

借りた時に、事務所の家賃1年分(12,000円)を現金で支払いました。

1ヶ月の家賃は1,000円で、今回支払った期間は、

「×5年10月1日から×6年9月30日」までの12ヶ月分です。

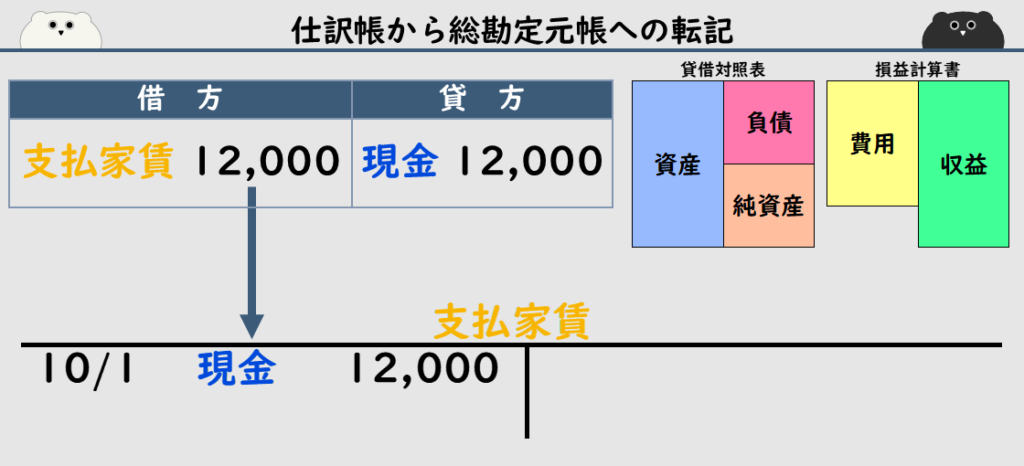

仕訳は、借方「支払家賃12,000」、貸方「現金12,000」となります。

| 借方 | 貸方 |

|---|---|

| 支払家賃 12,000 | 現金 12,000 |

支払家賃は、費用の勘定科目です。

今回の取引では費用が増えているので、借方に書かれます。

また、資産である現金は減っているので、貸方に現金が書かれます。

仕訳を支払家賃の総勘定元帳に転記すると、

借方に「10月1日 現金 12,000」と書くことになります。

そして、会計期間の決算日である×6年3月31日になりました。

簿記のゴールである「損益計算書」と「貸借対照表」を作成することになります。

ここで、決算整理仕訳の話が出てきます。

×5年10月1日に支払った1年分の家賃は、支払家賃の勘定科目で費用として記録しています。

このまま損益計算書を作成すると、

当期の会計期間は「×5年4月1日から×6年3月31日」なのに、

翌期の「×6年4月1日から×6年9月30日」までの家賃の費用が

当期の費用として入ってしまいます。

会計期間以外の費用を損益計算書に書いてしまうと、

収益、マイナス、費用、イコール、利益または損失(収益-費用=利益または損失)がいくらだったのか、

1年間の経営成績を正確に把握することができません。

そのため、「×6年4月から×6年9月」までの家賃を、当期の費用から除く必要があります。

その作業が決算整理仕訳です。

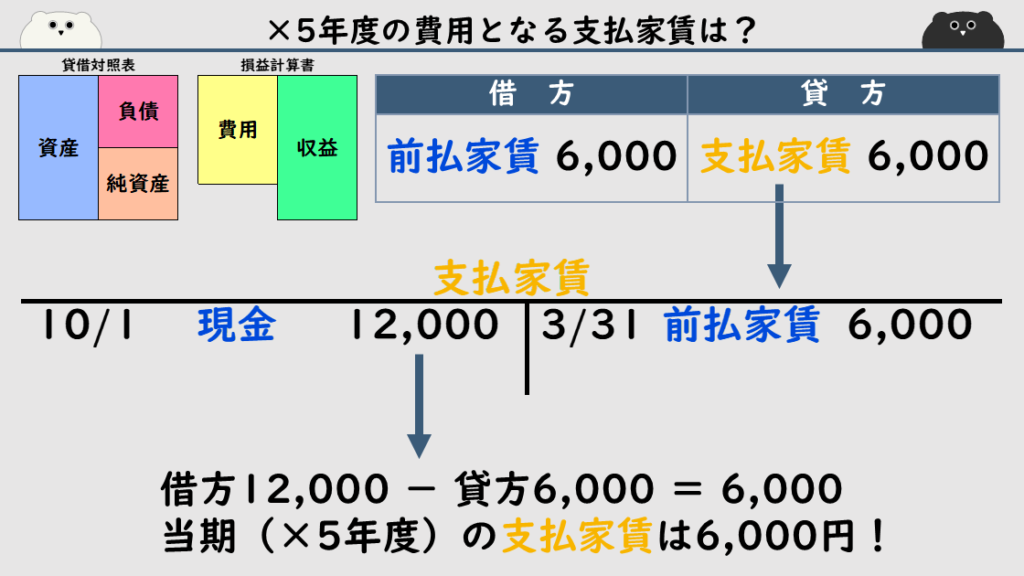

今回の決算整理仕訳は、借方「前払家賃6,000」、貸方「支払家賃6,000」となります。

| 借方 | 貸方 |

|---|---|

| 前払家賃 6,000 | 支払家賃 6,000 |

支払家賃として費用にしていた、×6年4月から×6年9月の「6ヶ月分の家賃(6,000円)」を

×5年度の費用から減らす必要があるので、貸方に支払家賃が入ります。

また、借方の「前払家賃」は、資産の勘定科目です。

すでに前払いしている「×6年4月から×6年9月分」の家賃は、

事務所として建物を使用できる権利といえます。

「建物を前払家賃分、使用できる権利を持っている」ということで資産に計上します。

決算整理仕訳を転記した支払家賃の総勘定元帳を見てみます。

費用は借方の勘定科目なので、費用である支払家賃は、借方の金額が残高になります。

借方12,000、マイナス、貸方6,000、イコール6,000(12,000-6,000=6,000)により、

×5年度は支払家賃によって6,000円の費用が発生していた、ということが分かります。

この決算整理仕訳によって、損益計算書に、

×5年度の費用である支払家賃は6,000円でした、と正確に記載することができました。

このように、すでに仕訳した内容が、

当期に関するものなのか、来期に関するものなのかを確認し、

収益・費用・資産・負債・純資産を適切に会計期間に振り分ける作業を決算整理仕訳といいます。

期中に仕訳をせず、

決算日に初めて処理する決算整理仕訳もあります。

決算整理仕訳のまとめ

「売上原価・在庫を確認する決算整理仕訳」の記事はこちら!

「当座預金勘定が貸方残高の場合の決算整理仕訳/再振替仕訳」の記事はこちら!

次の記事「売上原価・在庫とは」「決算整理で売上原価と在庫を仕訳する」はこちら!