日商簿記3級の無料学習サイトです。

この記事の内容は「簿記での借方・貸方の覚え方」となります。

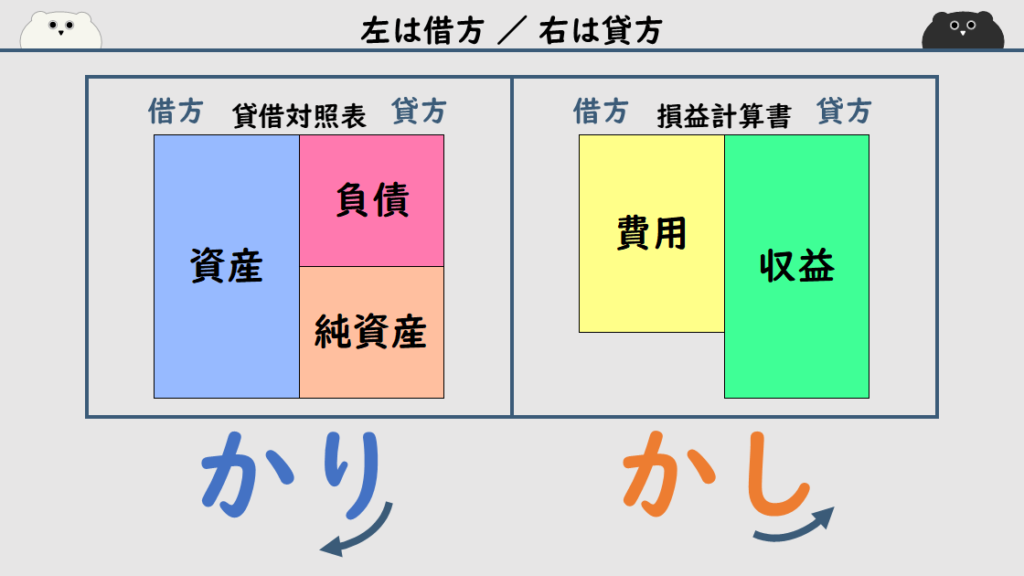

左は借方(かりかた) / 右は貸方(かしかた)

簿記では、

左側のことを借方(かりかた)

右側のことを貸方(かしかた)

といいます。

借方(かりかた)の『り』が、左に向かっているから左側

貸方(かしかた)の『し』が、右に向かっているから右側

と覚える方法があります。

貸借対照表を見ると、

資産は借方(かりかた)

負債と純資産は貸方(かしかた)

に書いてあります。

損益計算書を見ると、

費用は借方(かりかた)

収益は貸方(かしかた)

に書いてあります。

次の記事

次の記事「仕訳とは何か」「仕訳を書くときのポイント」はこちら!

目次

記事を動画で見る

この記事は、YouTube動画「キャラット簿記・財務ちゃんねる」でもご覧になれます。