日商簿記3級の無料学習サイトです。

この記事の内容は「電子記録債務が発生したときの仕訳方法」となります。

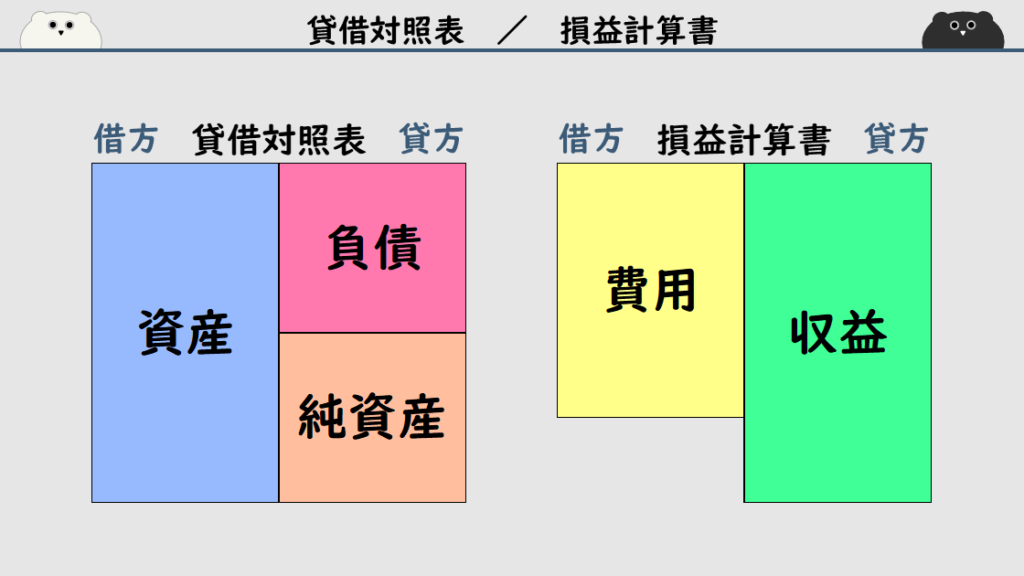

初心者・独学の方でも分かりやすいように、資産・負債・純資産・収益・費用を色分けしています。

- 資産は青色

- 負債は赤色

- 純資産はオレンジ色

- 収益は緑色

- 費用は黄色

電子記録債務が発生したときの仕訳

東京株式会社は、埼玉株式会社から商品を1,000円で仕入れました。

代金については、電子債権記録機関から債務発生の通知を受けました。

この取引の仕訳を考えてみましょう。

商品の仕入れなどで発生する代金の支払方法として、

買掛金や約束手形(支払手形)以外に、

「電子記録債務(でんしきろくさいむ)」という方法があります。

電子記録債務は、約束手形(支払手形)を電子化したようなものです。

約束手形(支払手形)と比べて、電子記録債務には下記のようなメリットがあります。

- 紙の手形と違って電子データで管理されるため、相手に渡すための手間は少なく、紛失や盗難の心配がない

- 手形を作るときは印紙税がかかりますが、電子記録債務では印紙税がかからない(取引コストの削減)

- 取引記録がデータで管理されるため、取引の履歴をしっかり残すことができる

電子記録債務は、「電子債権記録機関」という組織が記録・管理しています。

また、電子記録債務は、略して「でんさい」と呼ばれます。

債務とは、「相手に対して、お金を渡さなければならない義務」のことです。

債務のある会社のことを、「債務者(さいむしゃ)」といいます。

電子記録債務は、約束手形(支払手形)を電子化したようなものなので、

今回の取引を約束手形(支払手形)で処理した場合の仕訳を考えてみます。

商品の仕入れで費用が増えたので、借方に「仕入1,000」が入ります。

| 借方 | 貸方 |

|---|---|

| 仕入 1,000 |

約束手形の振り出しで負債が増えるので、貸方に「支払手形1,000」が入ります。

| 借方 | 貸方 |

|---|---|

| 仕入 1,000 | 支払手形 1,000 |

そして、今回の本当の取引にするため、貸方に書いた支払手形勘定を、負債の「電子記録債務」の勘定科目に変更します。

| 借方 | 貸方 |

|---|---|

| 仕入 1,000 | 電子記録債務 1,000 |

今回の取引の仕訳は、借方「仕入1,000」、貸方「電子記録債務1,000」になります。

次の記事「電子記録債務が決済されたときの仕訳方法」はこちら!

練習問題

商品100円を仕入れ、代金は電子債権記録機関から債務発生の通知を受けた。

この取引の仕訳を考えてみましょう。

| 借方 | 貸方 |

|---|---|

| ( ) | ( ) |

商品の仕入れで費用が増えたので、借方に「仕入100」が入ります。

電子記録債務の発生で負債が増えたので、貸方に「電子記録債務100」が入ります。

| 借方 | 貸方 |

|---|---|

| 仕入 100 | 電子記録債務 100 |

今回の取引の仕訳は、借方「仕入100」、貸方「電子記録債務100」になります。

債権・債務についての仕訳問題集の記事はこちら!