日商簿記3級の無料学習サイトです。

この記事の内容は「電子記録債務が決済されたときの仕訳方法」となります。

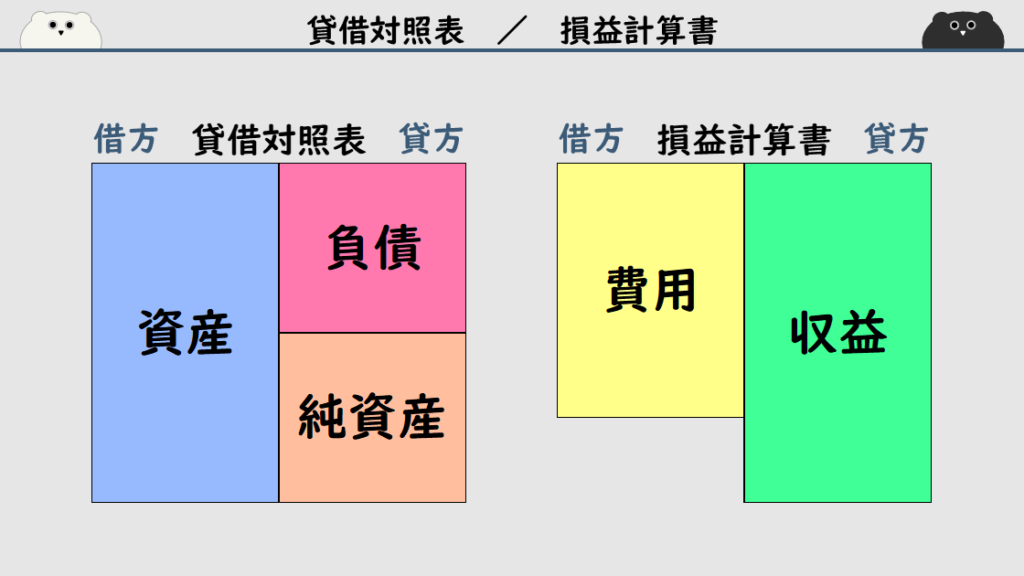

初心者・独学の方でも分かりやすいように、資産・負債・純資産・収益・費用を色分けしています。

- 資産は青色

- 負債は赤色

- 純資産はオレンジ色

- 収益は緑色

- 費用は黄色

電子記録債務が決済されたときの仕訳

東京株式会社は、電子記録債務1,000円が決算され、当座預金口座から引き落とされました。

この取引の仕訳を考えてみましょう。

商品の代金などで発生した電子記録債務は、支払期日になると決済され、

当社の銀行口座から、相手の銀行口座へとお金が移動します。

電子記録債務が無くなり、負債が減るので、借方に「電子記録債務1,000」が入ります。

| 借方 | 貸方 |

|---|---|

| 電子記録債務 1,000 |

また、当座預金口座から1,000円引き落とされています。

資産が減ったので、貸方に「当座預金1,000」が入ります。

| 借方 | 貸方 |

|---|---|

| 電子記録債務 1,000 | 当座預金 1,000 |

今回の取引の仕訳は、借方「電子記録債務1,000」、貸方「当座預金1,000」になります。

次の記事

次の記事「電子記録債権が発生したときの仕訳方法」はこちら!

目次

練習問題

電子記録債務100円が決算され、当座預金口座から引き落とされた。

この取引の仕訳を考えてみましょう。

| 借方 | 貸方 |

|---|---|

| ( ) | ( ) |

電子記録債務が無くなり、負債が減ったので、借方に「電子記録債務100」が入ります。

当座預金口座から100円引き落とされ、資産が減ったので、貸方に「当座預金100」が入ります。

| 借方 | 貸方 |

|---|---|

| 電子記録債務 100 | 当座預金 100 |

今回の取引の仕訳は、借方「電子記録債務100」、貸方「当座預金100」になります。

仕訳問題集

債権・債務についての仕訳問題集の記事はこちら!