日商簿記3級の無料学習サイトです。

この記事の内容は「仕訳とは何か」「仕訳を書くときのポイント」となります。

仕訳とは

仕訳は、簿記のルールで、会社の取引を書く方法です。

仕訳を見れば、何に対して、いくらの金額で取引されたのかが分かります。

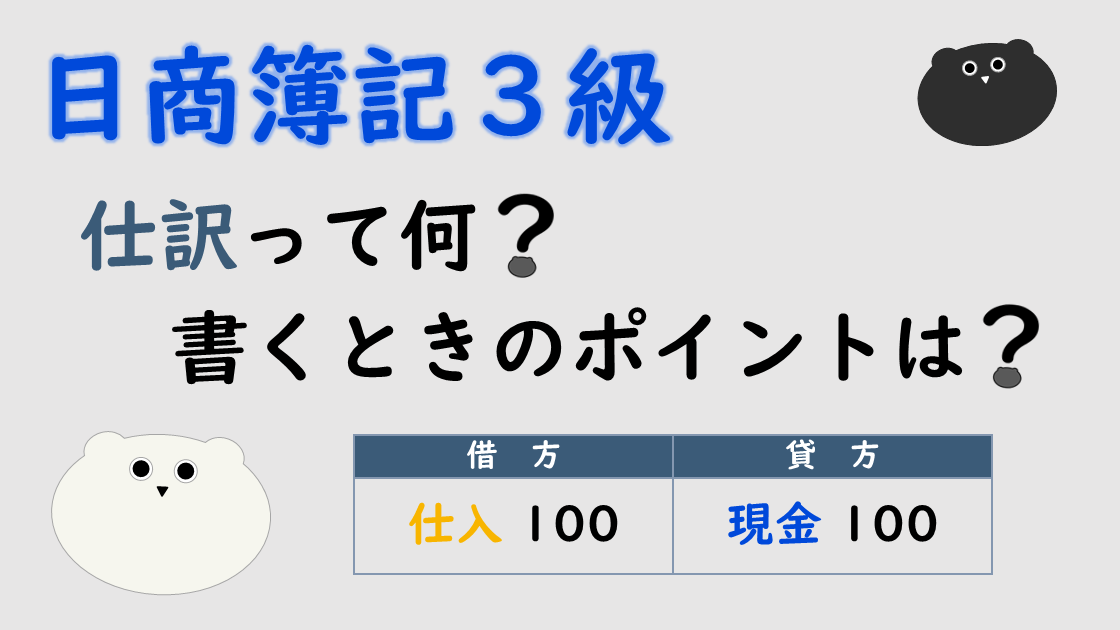

例えば、100円の商品を現金で仕入れた場合の仕訳は、

借方に「仕入100」、貸方に「現金100」と書きます。

| 借方 | 貸方 |

|---|---|

| 仕入 100 | 現金 100 |

仕入や現金の部分のことを、勘定科目といいます。

また、仕訳の借方と貸方の金額は一致します。

仕訳は、勘定科目と金額の2つのことを書きます。

仕入は、商品を購入した代金なので費用です。

損益計算書を見ると、費用は借方にあります。

仕訳では、借方のものが増えたら、同じ借方に書く

というルールがあるので、

費用が増える仕入は、借方に書きます。

現金は、会社の財産なので資産です。

貸借対照表を見ると、資産は借方にあります。

今回の取引では、商品の仕入によって、資産である現金が減っています。

仕訳では、借方のものが減ったら、反対側の貸方に書く

というルールがあるので、

資産が減る現金は、貸方に書きます。

仕訳を書くときは、資産・負債・純資産・費用・収益が、

貸借対照表と損益計算書の

借方・貸方どちらに当てはまるかを確認することがポイントになります。

- 現金などの資産が増える場合は借方。減る場合は貸方。

- 借入金などの負債が増える場合は貸方。減る場合は借方。

- 資本金などの純資産が増える場合は貸方。減る場合は借方。

- 仕入などの費用が増える場合は借方。減る場合は貸方。

- 売上などの収益が増える場合は貸方。減る場合は借方。

というように仕訳を書くことになります。

次の記事

次の記事「商品を現金で仕入れたときの仕訳方法」はこちら!

仕訳問題集

商品売買についての仕訳問題集の記事はこちら!

目次

記事を動画で見る

この記事は、YouTube動画「キャラット簿記・財務ちゃんねる」でもご覧になれます。