この記事では、日商簿記3級「貸借対照表」の内容を理解していることを前提に

貸借対照表を作成する流れと読み方を簡単にご紹介します。

貸借対照表の内容については、以下の記事にご紹介しています。

貸借対照表作成の流れ

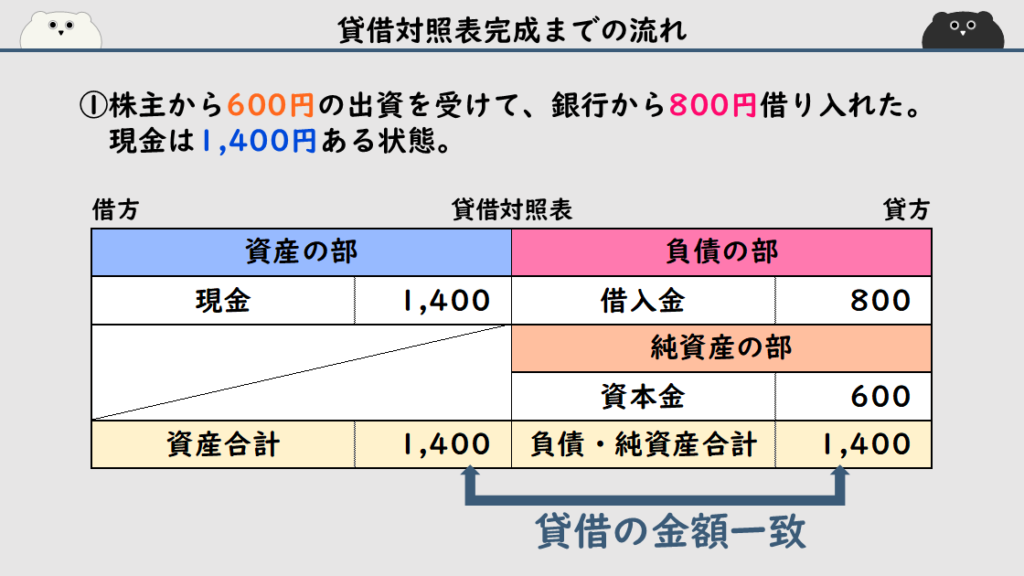

貸借対照表が出来上がるまでの流れを、A社を例に簡単にご紹介します。

A社は株主から600円の出資を受けて、銀行から800円借り入れました。

現金は1,400円ある状態です。

この時の貸借対照表は画像のようになります。

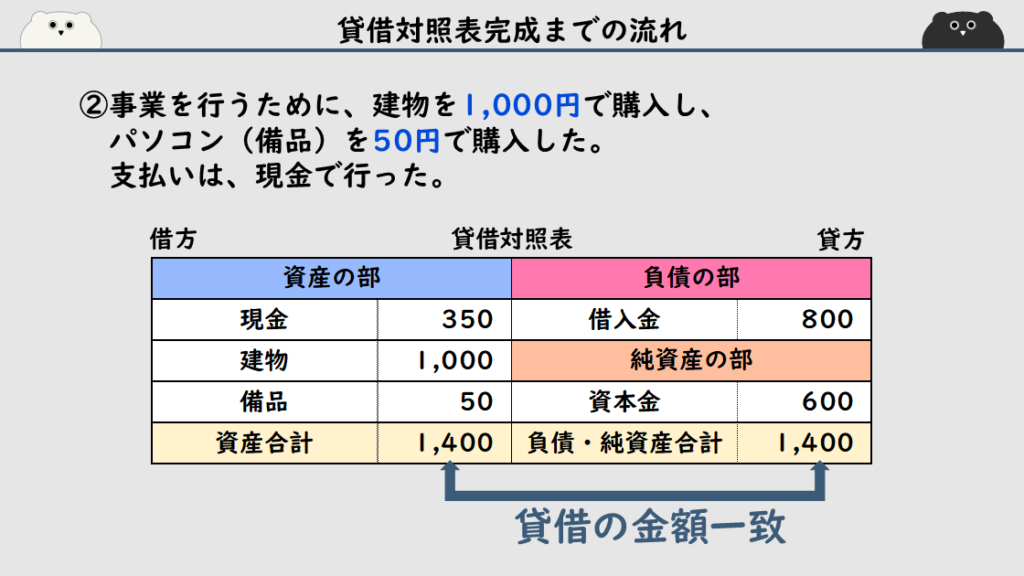

事業を行うために、建物を1,000円で購入し、パソコン(備品)を50円で購入しました。

そして、支払いは現金で行いました。

資産の部にあった現金1,050円分が、建物と備品に変わった、ということになります。

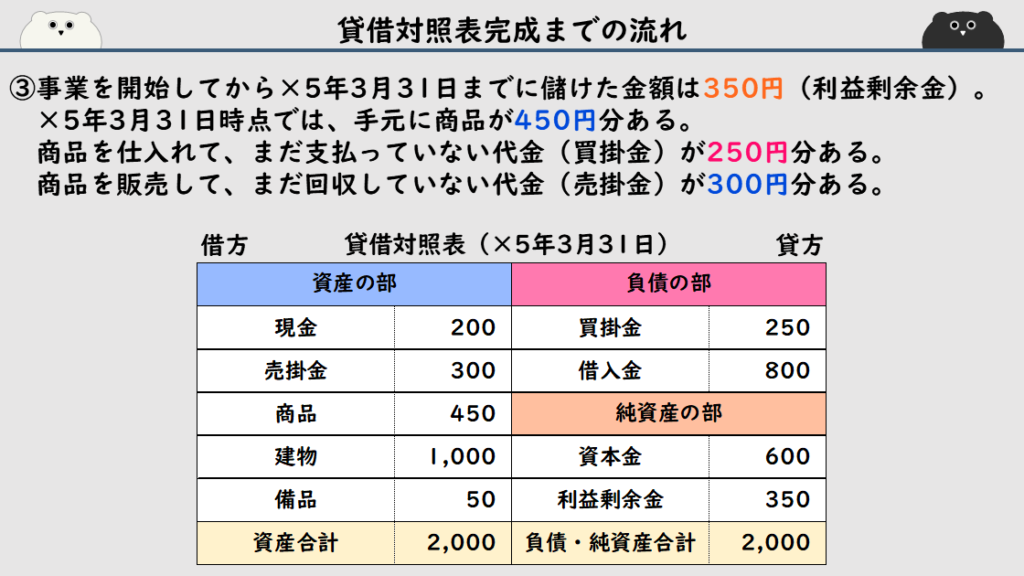

A社が事業を開始してから、×5年3月31日までに儲けた金額は350円でした。

純資産の部に、利益剰余金350円が入ります。

また、×5年3月31日時点では、手元に商品が450円分ある、ということで、

資産の部に商品450円が入ります。

そして、商品を仕入れて、まだ支払っていない代金(買掛金)が250円分あって、

商品を販売して、まだ回収していない代金(売掛金)が300円分ある。

ということなので、

負債の部に買掛金250円、資産の部に売掛金300円が入ります。

この流れによって、貸借対照表が画像のように完成しました。

貸借対照表の読み方

貸借対照表の内容を見てきましたので、

簡単に貸借対照表の読み方についてもご紹介します。

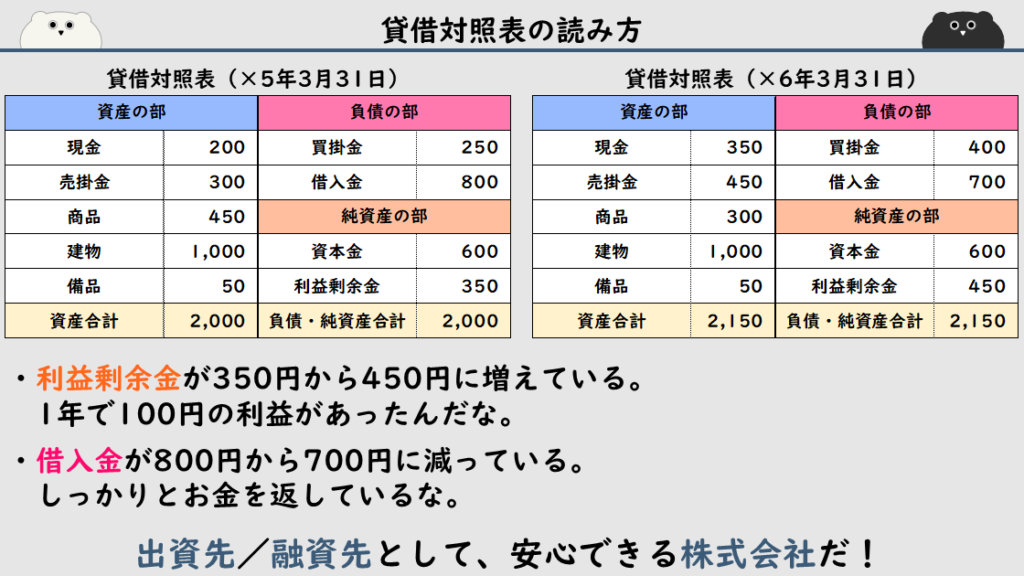

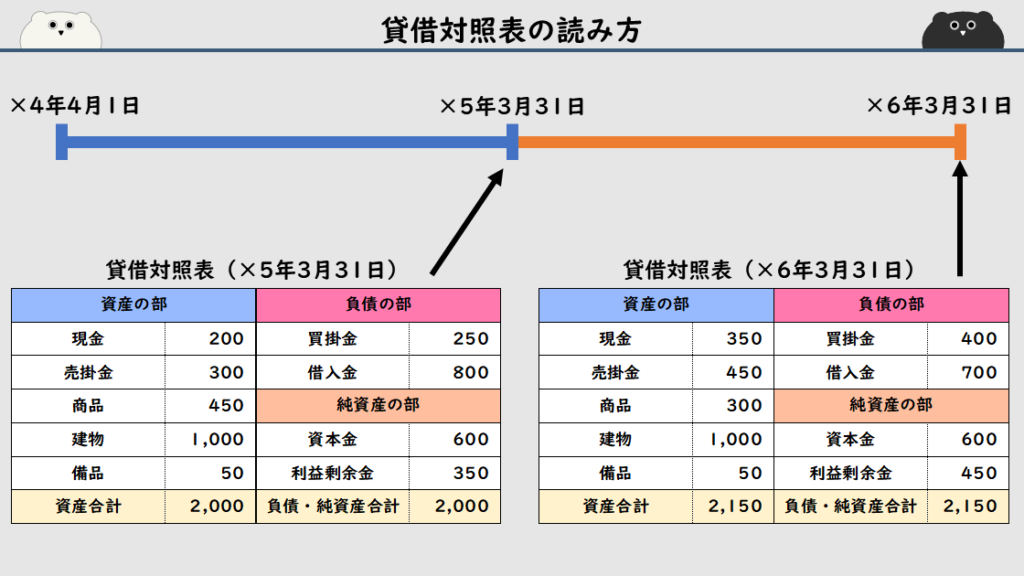

例えば、×5年3月31日時点の貸借対照表が左側で、

1年後の×6年3月31日時点の貸借対照表が右側のものだったとします。

現在を×6年3月31日として、前期の貸借対照表と見比べてみると、

1年前は、商品450円分の在庫があったけど、今は300円分の在庫になっています。

金額が減っている、ということは、売れずに在庫のままになっているわけではなく、

しっかりと商品が売れているんだろうな。と分かったり、

売掛金が300円から450円、買掛金が250円から400円に増加しているのを見て、

商品の売買がうまくいっていて、事業が成長しているから、

取引している金額が大きくなっているんだろうな、

と読むことができます。

また、利益剰余金が350円から450円に増えているのを見て、

1年で100円の利益があったんだな、だとか、

借入金が800円から700円に減っているので、

しっかりとお金を返しているな、と読めます。

これらの情報から、出資先/融資先として、安心できる株式会社だ、と判断できるなど、

1年前の貸借対照表と現在の貸借対照表を見比べることで、分かることはたくさんあります。