この記事は、日商簿記3級「損益計算書」についての学習内容です。

損益計算書の内容

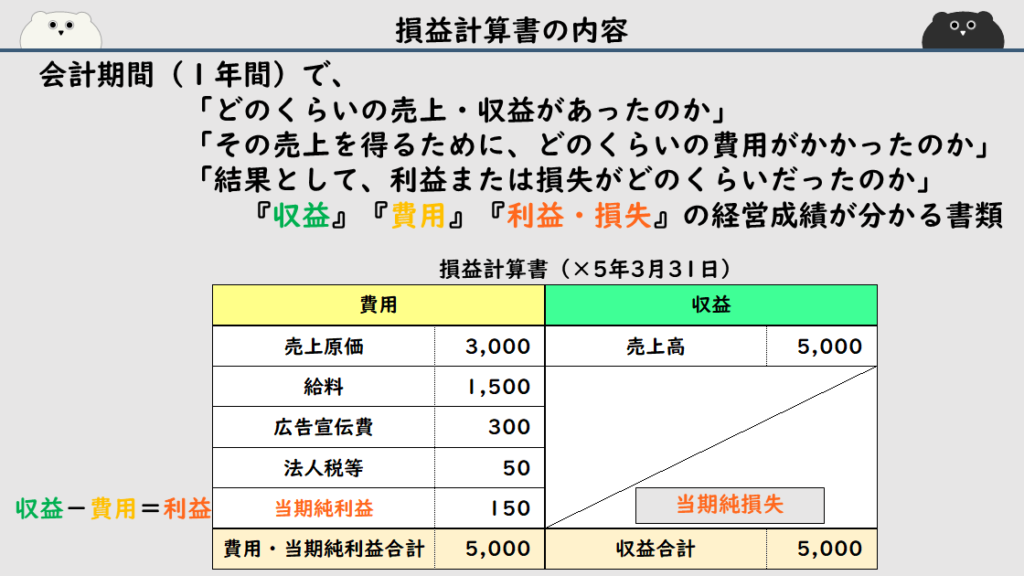

損益計算書は、会計期間の1年間で、どのくらいの売上・収益があったのか、

その売上を得るために、どのくらいの費用がかかったのか、

結果として、利益または損失がどのくらいだったのか、

「収益」「費用」「利益もしくは損失」の経営成績が分かる書類です。

損益計算書では、右側に「収益」、左側に「費用」が書かれます。

収益から費用を引いて、利益が出ていたら、費用の下に利益額、当期純利益を書いて、

収益から費用を引いて、マイナスだった場合は、収益の下に損失額、当期純損失を書くことになります。

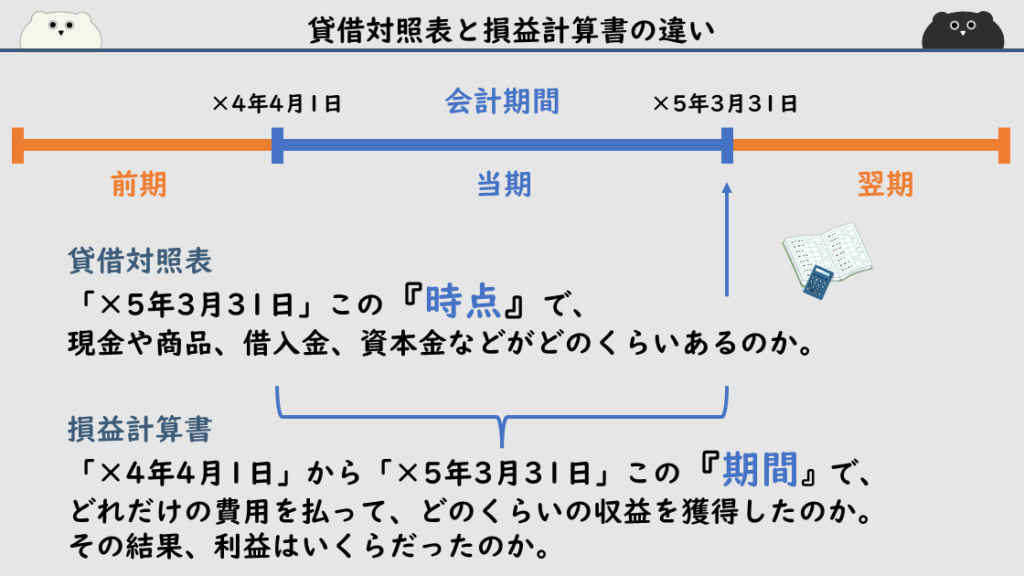

貸借対照表と損益計算書の違い

貸借対照表と損益計算書の考え方の違いについて、確認します。

貸借対照表は、会計期間最後の決算日時点、

下記の図では、×5年3月31日の時点での

現金や商品、借入金、資本金などがどのくらいあるのか、を表す書類です。

損益計算書は、

会計期間の1年間、×4年4月1日から×5年3月31日の期間で、

どれだけの費用を払って、どのくらいの収益を獲得したのか、

その結果、利益はいくらだったのか、を表す書類となります。

貸借対照表は、その時点で見ていて、

損益計算書は、期間で見ていることが大きな違いです。

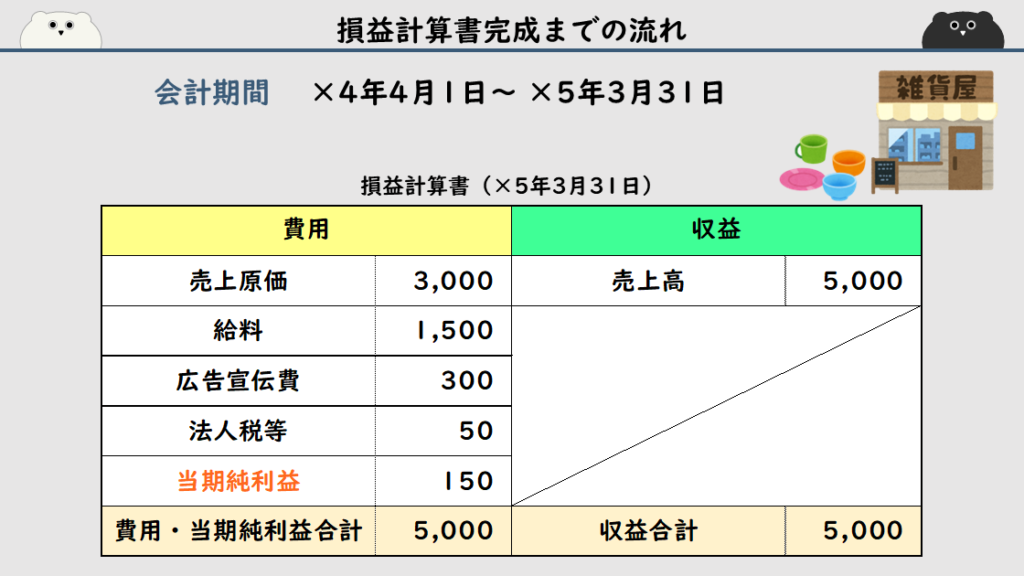

損益計算書完成までの流れ

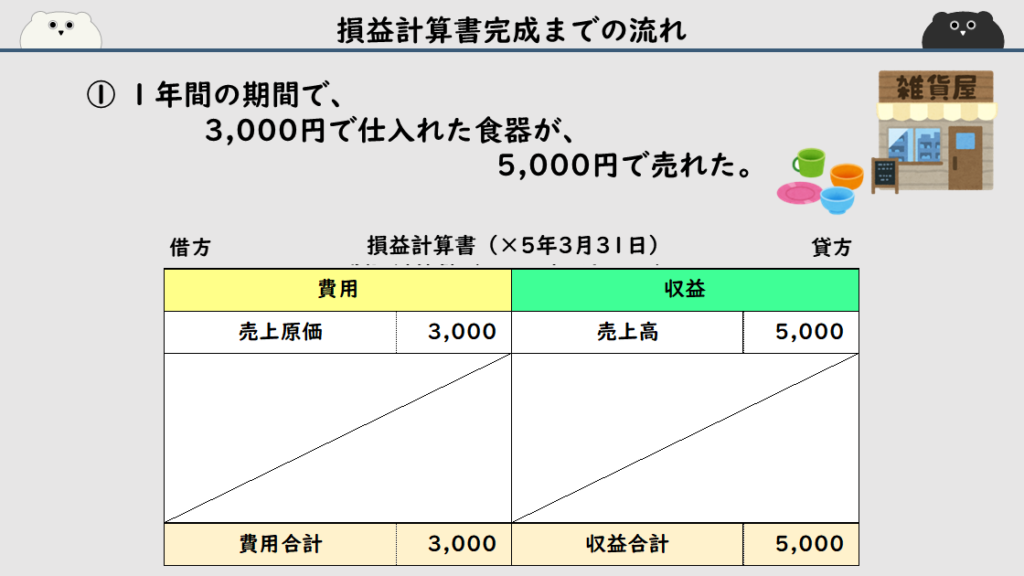

ここでは、下記の損益計算書が完成するまでの流れを見ていきます。

会計期間は、×4年4月1日から×5年3月31日の1年間で、この会社は雑貨屋だったとします。

この雑貨屋は、1年の期間で3,000円で仕入れた食器が、5,000円で売れました。

右側の貸方に、売上高5,000、

左側の借方に、売上原価3,000が入ります。

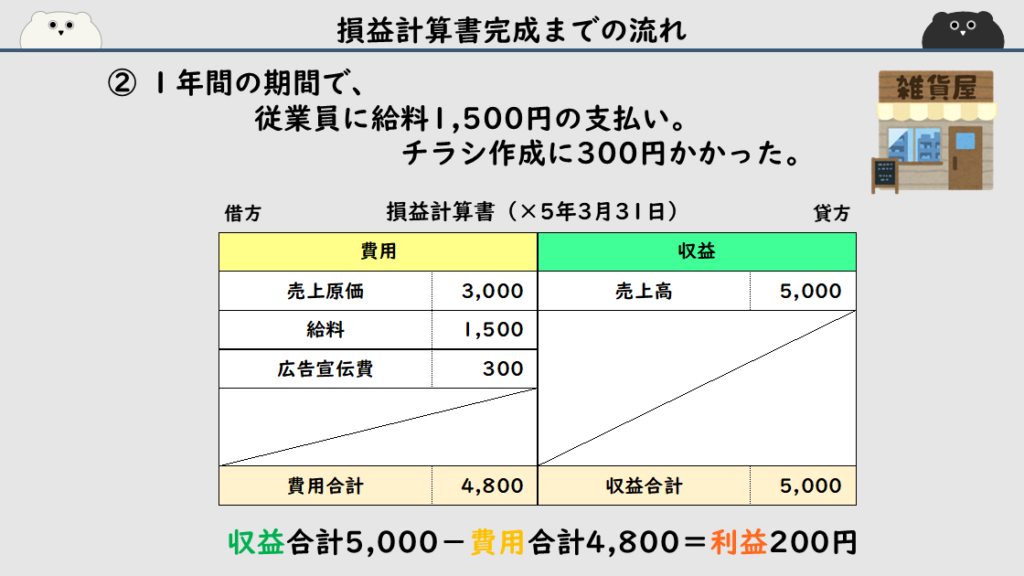

1年間で、従業員にお給料1,500円を支払いました。

また、お店のチラシ作成に300円かかりました。

お給料とチラシの作成(広告宣伝費)は費用となるので、

左側の借方に、給料1,500、広告宣伝費300が入ります。

損益計算書を見てみると、

収益合計5,000円から費用合計4,800円を引くと、利益は200円であることが分かります。

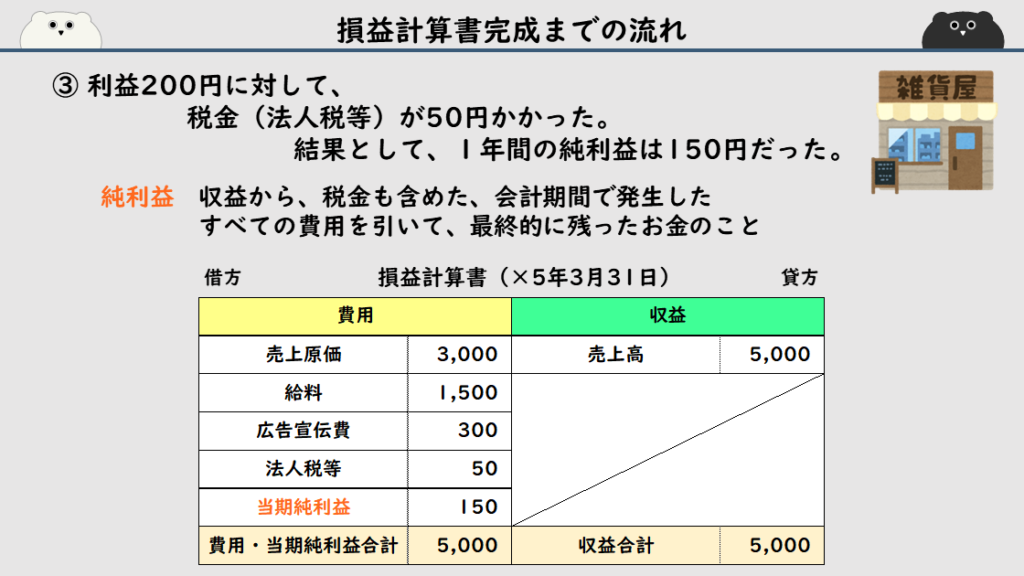

利益200円に対して、税金(法人税等)が50円かかりました。

税金は費用なので、借方に法人税等50が入ります。

最後に、これまでの結果として、1年間の純利益は150円でした。

左の借方に、当期純利益150が入ります。

純利益というのは、収益から税金も含めた、会計期間で発生したすべての費用を引いて、

最終的に残ったお金のことです。

この流れによって、始めに確認した損益計算書が完成しました。

当期は赤字で、損失が出ました、というケースを見てみます。

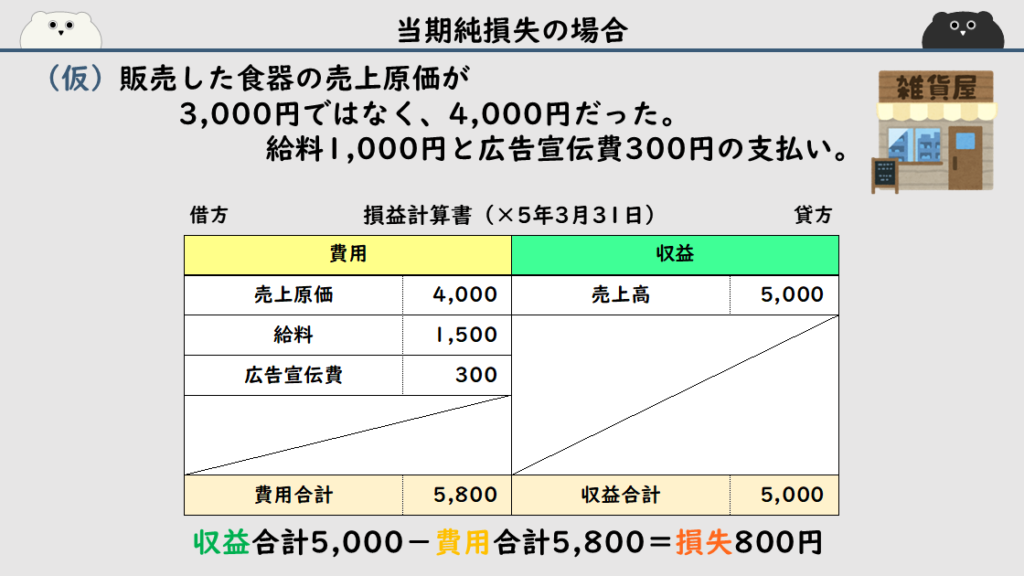

仮に、販売した食器の売上原価が3,000円ではなく、4,000円だった場合で、

給料1,000円と広告宣伝費300円を支払ったら、下記の損益計算書になります。

収益合計5,000から費用合計5,800を引くと、マイナス800円。

800円の損失になっていることが分かります。

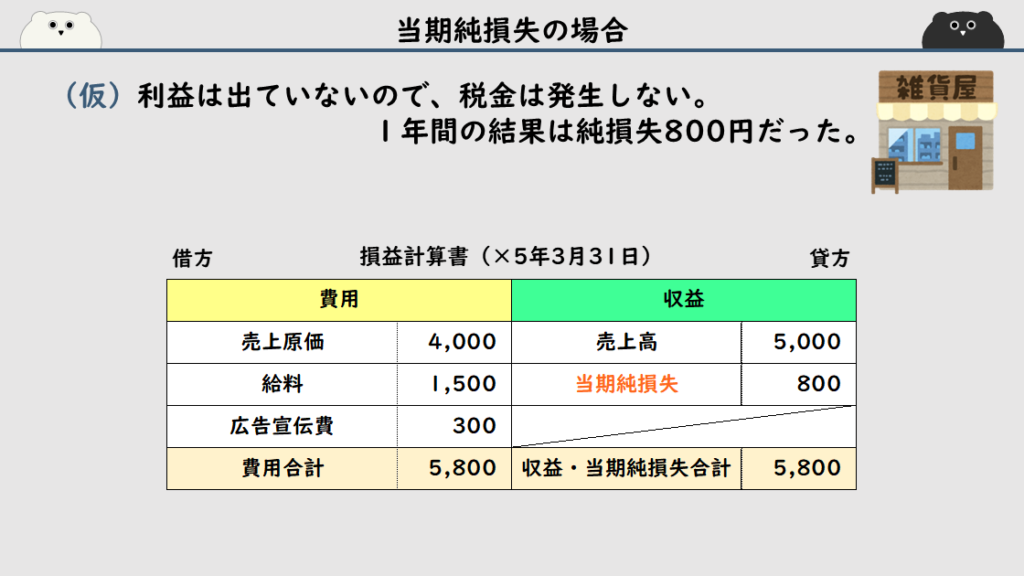

利益が出ていないので、当期の税金は発生せず、

1年間の結果は800円の純損失でした、

右側の貸方に、当期純損失800が入ります。

損益計算書と貸借対照表のつながり

損益計算書と貸借対照表のつながりを確認します。

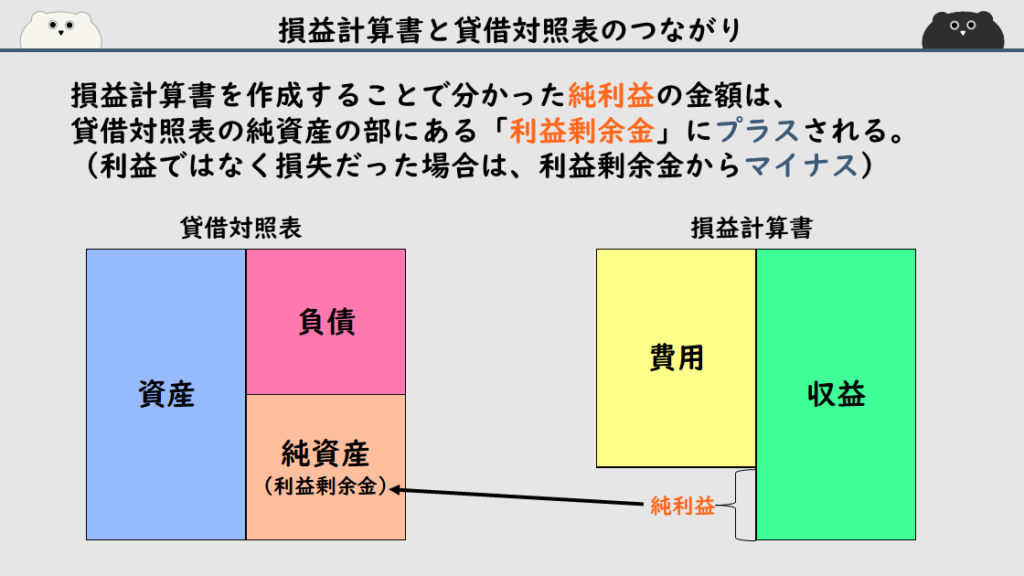

損益計算書を作成することで分かった純利益の金額は、

貸借対照表の純資産の部にある「利益剰余金」にプラスされます。

経営成績が利益ではなく、損失だった場合は、利益剰余金からマイナスされることになります。

例えば、前期の貸借対照表の利益剰余金は1,000円で、

当期の損益計算書を作成すると、純利益が200円だった場合、

当期の貸借対照表の利益剰余金には、1,000+200で、1,200円が書かれます。

利益ではなく、損失だったケースでは、

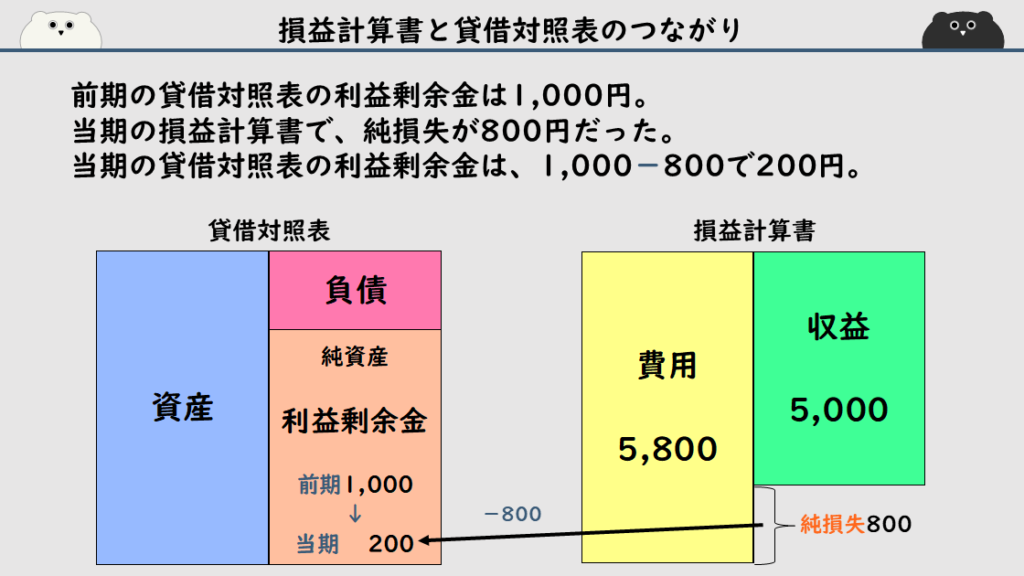

前期の貸借対照表の利益剰余金は同じく1,000円で、

当期の損益計算書を作成すると、純損失が800円だった場合、

当期の貸借対照表の利益剰余金には、

1,000-800で、200円が書かれることになります。

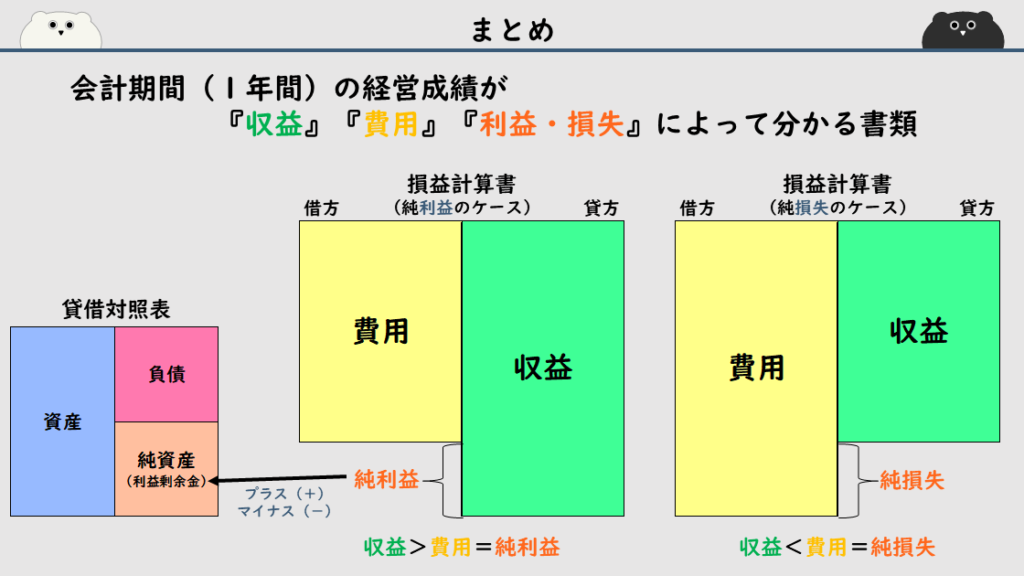

まとめ

損益計算書は、会計期間1年の経営成績が

「収益」「費用」「利益もしくは損失」によって分かる書類です。

右側の貸方に「収益」が入り、左側の借方に「費用」が入ります。

そして、収益が費用より大きければ純利益が出ていて、

収益より費用の方が大きければ純損失が出ていることになります。

最終的に把握できた純利益もしくは純損失が、

貸借対照表の利益剰余金にプラスマイナスされることになります。